こんにちは。

税理士の門脇頼介です。

今回は会計データ入力時における消費税の経理方法について書きます。

概要

消費税についての会計処理については、2通りございます。

税抜経理方式(消費税額を分けて処理)と税込経理方式(消費税額を含めて処理)です。

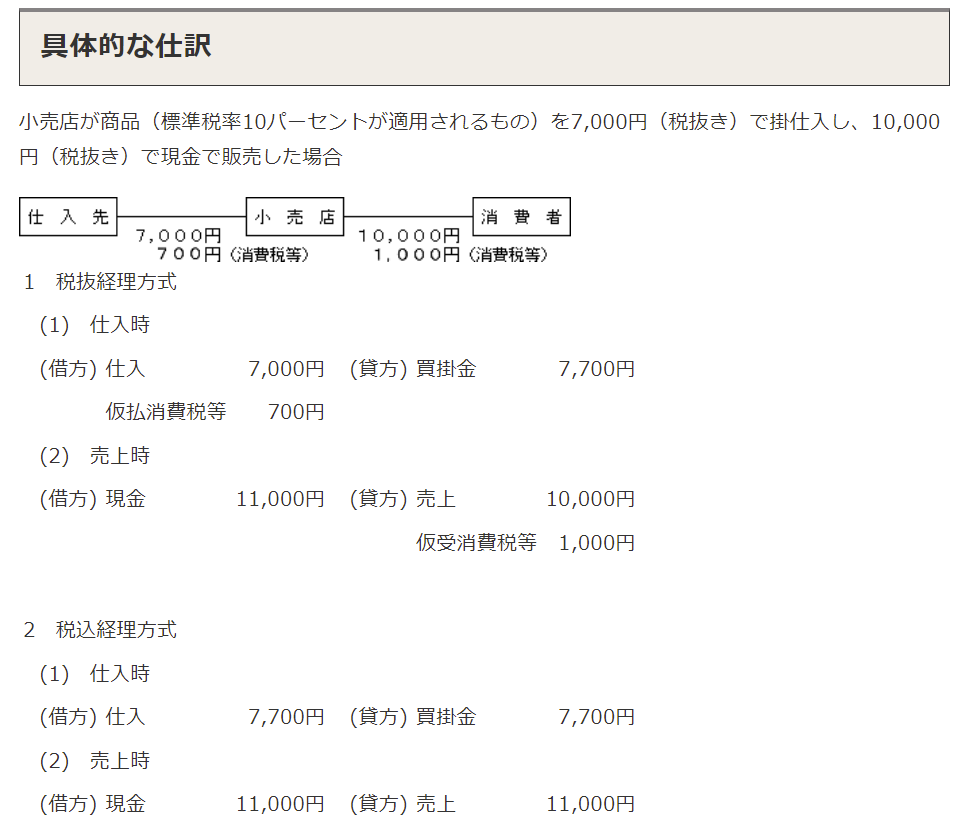

仕訳での具体例は下記になります。

結論・具体例

結論は、税抜経理方式をオススメしております。

※免税事業者の場合は、税込経理一択とされています。

下記具体例を列挙します。

- 固定資産購入

固定資産を購入した場合、税務上は法定耐用年数に従い減価償却費として税務上の経費となります。

例)機械装置 税込1,100万円(本体価格1,000万円 消費税100万円) 耐用年数10年

税抜経理方式は本体価格1,000万円は10年で減価償却しますが、消費税額100万円はその期の税務上の経費となります(※控除対象外消費税に該当する場合は5年)。

税込経理方式は税込金額1,100万円を10年で減価償却します。

したがって消費税額100万円の取扱いにおいて、税抜の方が有利です。

- 少額減価償却資産・一括償却資産の判定

税務上の特典として認められている少額減価償却資産(30万円未満のパソコンなど備品)や一括償却資産(20万円未満の備品)の判定においても税抜の場合は税抜金額で判定することが認められています。

また償却資産申告書においても同様です。

例)パソコン 税込308,000円(本体価格280,000円 消費税28,000円)

税抜…280,000円→30万円未満で少額減価償却資産OK

税込…308,000円→30万円以上で少額減価償却資産×

- 交際費判定

交際費は中小企業の場合、800万円(又は一定の飲食費合計×50%)まで税務上の経費となります。

上記同様、税抜の場合は税抜金額で判定するので、消費税額分有利です。

(別途控除対象外消費税として一定金額を計上する場合もあります。)

- 納税額を予測しやすい

税抜経理の場合は、仕訳時などにおいて随時消費税額を別途支払った消費税は「仮払消費税」受取った消費税は「仮受消費税」として計上します。

基本的には仮受消費税から仮払消費税を差引きした金額が納税額になりますので、会計データから納税額の予測がしやすいです。

税込経理の場合は、決算確定時(もしくは申告書提出時)に税務上の経費として計上します。

決算時において計上するので、納税額によっては損益が大きく変動し法人税額(所得税額)にも影響があります。

慌てないようにあらかじめ税額予測するのを忘れないようにしたいです。

補足

インボイス制度導入後は現在免税事業者の方でも課税事業者を選択する方はいらっしゃるかと思います。

多くの会計ソフトでは税込・税抜経理は簡便に切替できると思いますので、現状の会計数値でどれくらいの納税額(仮受消費税額-仮払消費税額)になるかざっくり把握しておくのをお勧めします。

また消費税額の計算方法として簡易課税制度があり、納税額が通常の計算(原則)より有利になる場合もあるので注意です。