ひとり経営者の皆さん。

「税金の納付書が突然来たけど、これは何だろう」

と首を傾げてしまうありませんか?

今回は突然の資金繰り対策に悩まないように

法人の税金納付の年間スケジュールを確認しようと思います。

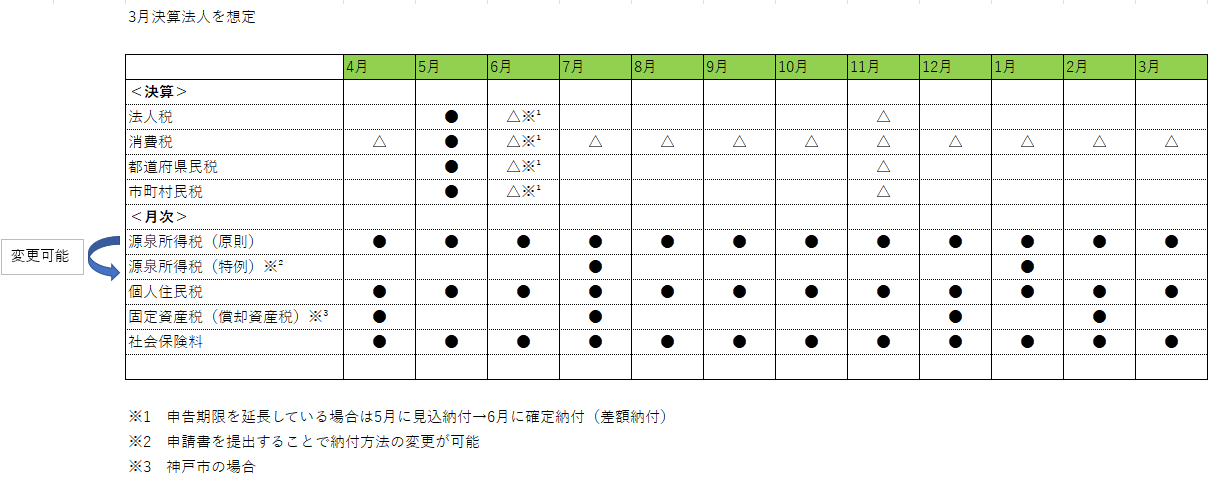

年間の税金納付スケジュール

個人事業主の場合は12月で統一されている一方、法人の場合は、決算月は1~12月から自由に設定する事が出来ます。

したがって、法人により税金納付のスケジュールは異なることになります。

今回はひとり社長(ひとりで事業をしている経営者)の3月決算法人(事業年度は1年)を前提に解説したいと思います。

大まかに分類すると、決算により納付するものと毎月支払うものに分けられます。

- 決算により納付するもの

ざっくり言うと、一般的な法人は事業年度(4~3月)に生じた利益に対して法人税、都道府県民税、市町村民税を申告・納付する必要があります。

3月決算の場合は、2ヶ月後の5月までに税額計算し、申告書の提出・納付を行います。

※申告書の提出期限を延長している場合は、6月に提出します。税額は5月に見込額を納付し、6月に確定した税額との差額を納付することになります。

消費税は、法人が課税事業者(消費税を納付する事業者)に該当する場合は、同様に申告・納付します。

また予定納税というものがあります。

前期の納税額に応じて、当期に事前に納付する制度になります。

3月決算の場合は、11月に法人税、都道府県民税、市町村民税を納付する必要があります。ざっくり言うと、納付額は前年納税額の1/2になります。

消費税は前期の納税額に応じて、金額と納付回数(1回~11回)が変わりますので注意が必要です。

- 毎月支払うもの

社長が給与・賞与を支払をする場合、給与等から源泉所得税、社会保険料、住民税を天引きし法人が代わりに毎月納付する必要があります。

源泉所得税は毎月納付が原則ですが、申請書を提出することで半年に1回(7月、1月)納付にすることが可能です。

住民税「特別徴収」という方法になりますが、社長が個人として直接納付する方法「普通徴収」もございます。

固定資産税は法人が所有している不動産(土地・建物)や償却資産(機械装置・器具備品など)に課される税金です。市区町村によって納期は異なります。

対策のポイント

- 会計数値を把握する

決算での税額はあらかじめ事前に試算をするのが望ましいです。その為には、月次での経理業務は滞りなく進めたいです。決算月の2-3カ月前には現状の会計数値予想される要素を織込み予測します。

また利益が赤字の場合(所得が赤字の場合)でも注意なのが、消費税の納税が多額にある場合です。

消費税額の計算はざっくり言うと、預かった消費税から支払った消費税を差し引いた金額を納付します。

※計算方式等により変動

利益が黒字赤字に関係なく発生する場合があるので、要注意です。

- 資金繰り表を作成

簡易な表でもいいので、資金繰り表を作成し収入・支出のチェックするのをお勧めします。

未回収の売掛金がないか、未払いの買掛金、経費がないか、無駄な支出はないか随時確認します。

資金不足に陥ることが予想される場合は、まだ資金に余裕がある時に融資の検討をしたいです。

- 支払を延期する

前期が業績好調で当期が業績悪化している場合、予定納税が負担になる場合があります。

その場合は、仮決算の方法により納税額の負担が低くなる場合があります。

またどうしても納税が出来そうにない場合は、納税猶予の検討を早めにしたいです。

まとめ

今回は資金繰りのうち税金に注目しました。

取引先への支払についても遅れると信用が毀損してしまうと思いますが

税金の納付漏れがあった場合は、延滞税等のペナルティも発生してしまいます。

気が付いた時には資金がない…とならないように事前に予測し先手を打って対処したいものです。

※現行法令に基づいていますので、今後取扱いについて変更される可能性がございます。ご留意ください。