こんにちは。最近は冷えますね。

寒さに震える神戸の税理士 門脇頼介です。

今回は電子帳簿保存法改正による電子取引の保存方法についてつらつら書きたいと思います。

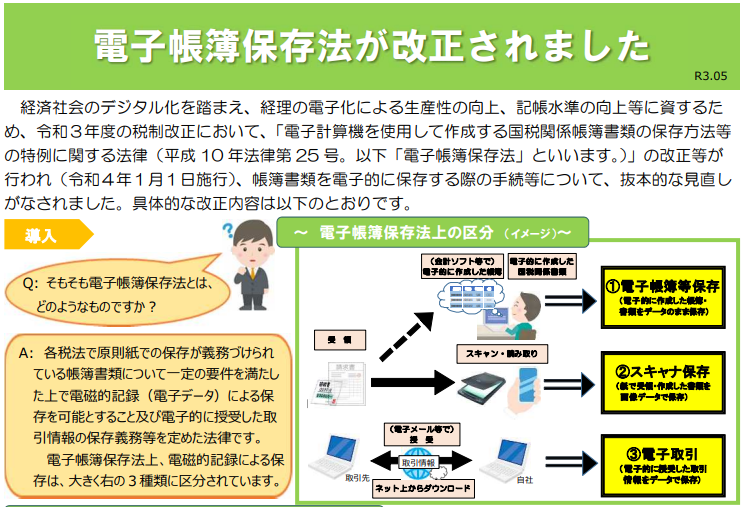

電帳法改正の電子取引とは

電子帳簿保存法上、大きく①電子帳簿等保存②スキャナ保存③電子取引の3つに区分されます。

そのうち①②は任意ですが、③電子取引(請求書、領収書等をメールやインターネット等で授受する取引)について、個人・法人問わず全ての事業者が対象となります。

今まで電子上で請求書等を受け取っても、印刷し紙で保存することが認められていましたが、電子上での保存が強制されることとなります。

(R4.1.1から開始。ただし、先般の税制改正大綱により実質2年間猶予されることが発表されたためR6.1.1からでも可能です。)

まとめると下記になります。

対象取引:電子取引

対象者:法人・個人事業問わずすべての事業者

対象書類:電子上で受取る請求書、見積書、領収証等書類

開始時期:R4.1.1~(税制改正大綱により実質2年間猶予によりR6.1.1~)

仮に電子保存でなく書面保存していたらペナルティはどうなる?と気になるところですが、現状書面保存していることのみを以てただちに青色申告の取消や消費税の税額計算に影響するのではなく総合的に勘案して判断するとのことです。

とはいえ2年後から本格的に運用となるので、しっかり準備し滞りなく稼働したいものです。

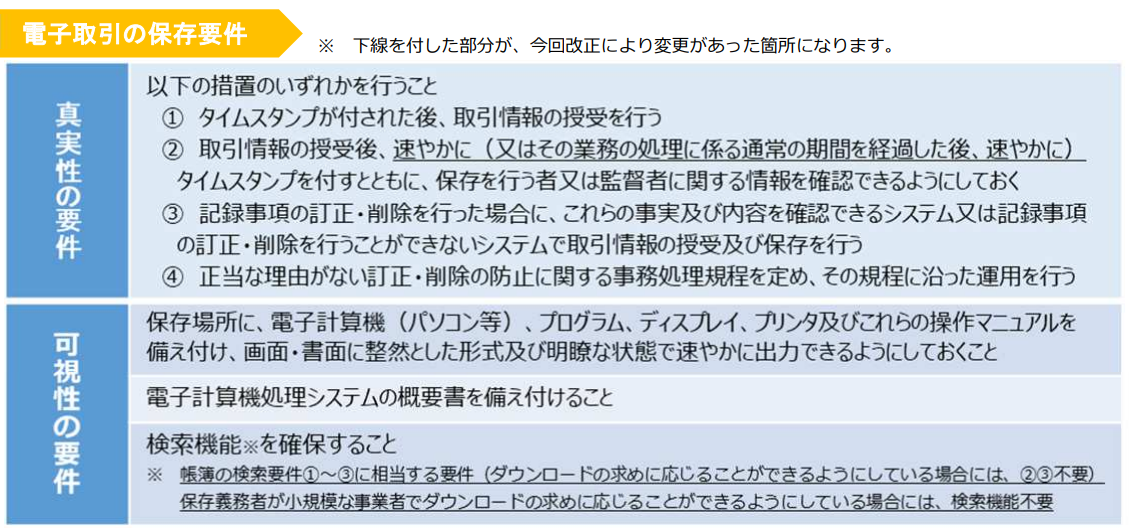

電子取引の電子上の保存要件・保存方法

- 保存要件

保存の方法は下記を満たす必要があります。真実性の要件(①~④)のいずれか+可視性の要件になります。

- 電子保存方法

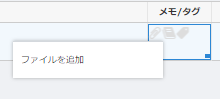

保存方法の一つとしてマネーフォワードユーザー向けとなりますが、クラウドBOXをご紹介しようと思います。

https://biz.moneyforward.com/box/

クラウド会計⇒クラウドBOXへの連動を試しにやってみようと思います。

- クラウド会計で仕訳登録時のメモ/タグのクリップマークをクリックします。

- PDF等の請求書等をアップロードします。(先にクラウドBOXにアップロードしている場合は、「クラウドBOXから選択」で紐づけすることができます。)

- クラウドBOX上にアップされます。これで完了です。

あとがき

結果として実質2年間猶予となりましたが、実際の問題として全て紙での保存とすることも、昨今のリモートワークの運用や物理的なスペースの点から多くの事業者の方が頭を悩ます問題と思われます。

まずは、電子取引から始め、後々スキャナ保存や電子帳簿等の保存も検討するのが良いかと思います。

※現行法令等に基づいていますので、今後取扱いについて変更される可能性がございます。ご留意ください。