ひとり経営者の皆さん。

「税金納めるくらいなら節税しよう」

と思ったことありませんか?

今回は資金繰りの観点から「節税」のデメリットを確認しようと思います。

※ひとり経営者の中小企業を前提にしています。

節税とは

まずは用語の意味を確認したいと思います。

マネーフォワード社で会計用語集がありましたので、引用させて頂きました。

節税とは、控除や非課税制度を用いて、支払うべき税金を積極的に低く抑える行為のことを指す。

しばしば混同されて用いられる「脱税」との違いは、節税はあくまでも対象となる行為が法律の範囲内で行われるのに対し、脱税は完全にそのこと自体が違法であるという極めて明確な違いがある。

引用元:マネーフォワード会計用語集「節税」

ざっくり言うと、経費の計上や認められた税制の適用によって合法的に税額を低くすることです。

補足として「還付」についても確認します。

還付金とは、一度納付された税金に対して、多く収めていた場合や減税が適応された際に納税者に戻って来るお金のことを指す。

引用元:マネーフォワード会計用語集「還付金」

還付金は事前に納付した税額(源泉徴収された税額や予定納税額)が決算・申告によって確定した年税額を下回った場合に差額が返金されます。

したがって、事前に納付した税額以上に還付金は戻っていきません。

具体例

節税の効果を検討してみたいと思います。

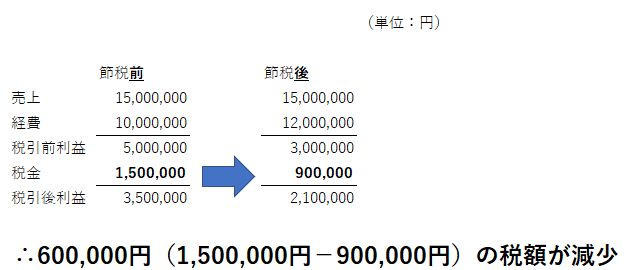

前提として株式会社 法人税等は税前利益×30% 2,000,000円の節税を実施(経費追加)と簡便に仮定してみます。

まずは節税による税額減少の効果を検証します。

経費を上増ししたので、税額がその分減少しています。

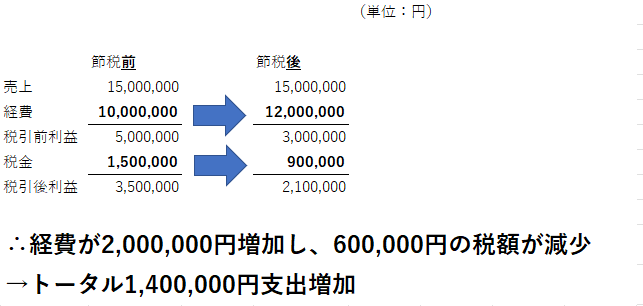

続いてキャッシュフローを検証します。

経費を上増しした分税額が減少していますが、トータルでは140万円の支出増加になります。

税金は追加した経費200万円分そのまま減少するわけではなく、税効果分(200万円×30%=60万円)だけ減少します。

その節税策が会社にとって必要であれば良いのですが

納税額を減らすことのみを目的にしている場合(必要のない経費)であれば、節税しない方が結果として現預金の手残りは多くなります。

「節税」や「還付」という言葉は魅惑的な言葉ではありますが、一度立ち止まって検討することをお勧めします。

まとめ

業績が上がったので従業員への還元として決算賞与を支給する、新たな収益を獲得するため設備投資を実施するなど前向きな理由での節税の実施はすべきと思いますが、

効果が不明な節税商品への投資や保障目的でない生命保険への加入などはお勧めしておりません。

また場合によっては税務リスク(当局に否認された場合、税額が増加するだけでなくペナルティとしての税額が追加で発生するリスク)が高くなるケースも見受けられます。

重ね重ねになりますが、今一度立ち止まって本当に必要な出費かご検討されるのが望ましいと思います。

投稿者プロフィール

- ひとり経営専門コンサルタント/税理士 門脇頼介

関西学院大学商学部卒。

かどわき会計事務所代表。1990年生まれ、神戸在住。

無職のまま大学を卒業してしまう。就職に苦戦し何とか入社した税理士事務所でも、全く戦力にならず途方に暮れる。

積極的に手を挙げることで徐々に仕事が出来るようになる。また税理士試験も順調に合格することができ、お客様に感謝される機会も増え社会人として充実する。

怒号が響く、所長の機嫌に右往左往する職場環境で転職するが、転職先でも採算が合わない、相性の合わない顧客との対応に苦慮する。また急速な拡大を目指す組織では従業員の退職が相次ぎ、職場環境が悪化するのを目の当たりにし、違和感を覚える。

その後独立開業する。組織のしがらみに囚われない、規模の拡大を目指さないが、仕事もプライベートも充実させる生き方を目指している。ひとり経営者の支援に特化しており、日々奔走中

最新の投稿

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?- 税金(個人事業主向け)2022年11月5日インボイス制度で個人事業主が確認すべき重要事項3選

- 税金(全般)2022年9月12日事業所得と雑所得の違いは?副業は要注意!

- 税金(全般)2022年9月7日個人事業主のインボイス制度⑤ ~個人事業主の手続き編~