こんにちは!ひとり経営専門コンサルタント/税理士の門脇です。

個人事業主だが税金(国保)が高くなってきた…

創業するので、最初から会社を設立したい

といった悩み、ありませんか。

今回は法人を設立した場合の税金について解説します。

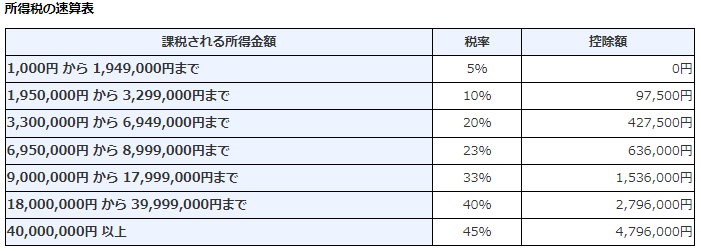

ざっくり目安は利益×30%くらい

個人でかかる税金(所得税)は利益が上がれば上がるほど

税率(5%~45%)が高くなります。

一方、法人にかかる税金(法人税等)はざっくり目安ですが

利益×30%程度になります。

主な税金は国、都道府県、市町村に対するものになります。

次の項目で計算方法を解説します。

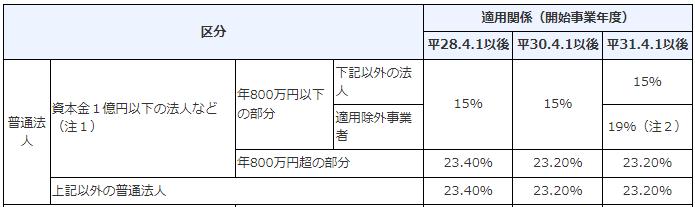

国の税金

国に納付する税金として法人税と地方法人税があります。

普通の会社の法人税は利益×15%~23.2%になります。

地方法人税は法人税額×10.3%になります。

都道府県の税金

法人が所在している都道府県に申告・納付をしなければなりません。

例えば兵庫県神戸市に事務所がある場合は、兵庫県になります。

兵庫県を例にしますと各税金の計算方法は下記になります。

| 種類 | 税額 |

|---|---|

| 県民税(法人税割) | 法人税額×1% |

| 県民税(均等割) | 22,000円~(利益赤字でも支払あり) |

| 事業税 | 利益×3.5~7% |

| 特別法人事業税 | 事業税額×37% |

参考:兵庫県|法人県民税・事業税、特別法人事業税・地方法人特別税

市町村の税金

法人が所在している市町村にも申告・納付をしなければなりません。

同様に神戸市に事務所がある場合は、神戸市になります。

| 税金の種類 | 税額 |

|---|---|

| 市民税(法人税割) | 法人税額×6% |

| 市民税(均等割) | 50,000円~(利益赤字でも支払あり) |

参考:神戸市|法人市民税

もうちょっと詳しい税金計算

簡便的に「利益」という言葉をもって

ご説明させて頂きましたが

会計入力で出した利益がそのまま税金計算上の利益にはなりません。

会計上収入・経費にしたものであっても

税法上、認められるもの(認められないもの)はプラスマイナスして調整します。

つまり

会計上の利益±税務上認められるもの(認められないもの)=税務上の利益(所得金額)

になります。

次の項目で具体例でご説明します。

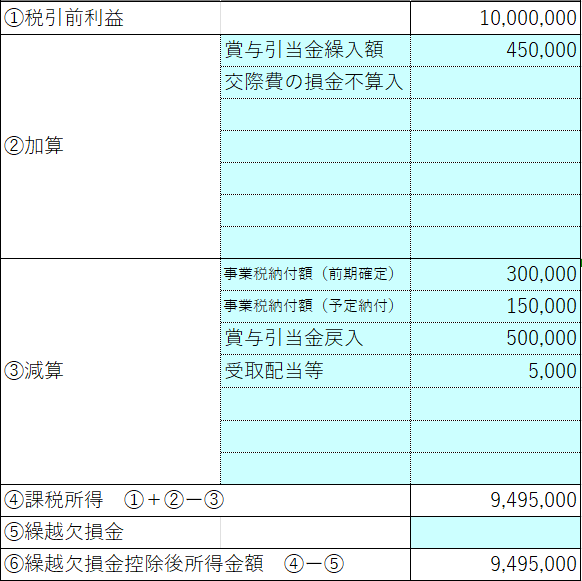

具体例

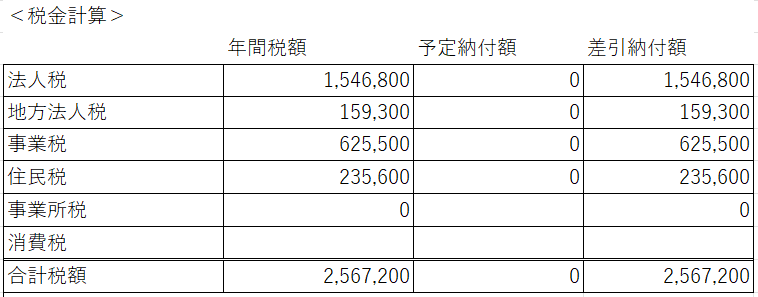

資本金500万円、事業所1ヵ所のみ(兵庫県・神戸市)、税引き前当期純利益1,000万円の中小企業を前提として進めさせて頂きます。

会計上収入・経費にしたもの(賞与引当金、事業税、受取配当等)を

税法上、認められるもの(認められないもの)プラスマイナスして調整します。

またこの場合の税額は所得金額9,495,000円に対して2,567,200円になりました。

※試算になりますので、実際の数値とは多少ズレますのでご了承ください。

また会社の規模(資本金額や資本金等の額、事業所の数)、所得金額、事業の種類などにより計算方法が変わりますので、ご留意ください。

まとめ

個人の確定申告と比較し法人の場合は

税務上の申告書作成は難易度が上がります。

最近はfreeeなどでセルフ申告のサービスが出てきました。

時代の流れとして

サービスを活用し自分でできることが増えるのは

望ましいことだと思います。

一方で正解かどうか分からないまま

進めることには不安な要素もあると考えられます。

税金は申告に誤りがあった場合は

追加の納税がペナルティ付きで発生します。

虫歯で例えると

知らず知らずのうちに悪化し気づいた時には

手の施しようがない…状態にはならないようにしてほしいと思います。

(おおげさかもしれませんが)

個人的には税理士としては申告書作成を代行するだけでなく

セルフ申告のサポートもこれからはあると考えています。

時代の流れに合わせて自分の在り方も変えていきたいですね。

※現行法令に基づいていますので、今後取扱いについて変更される可能性がございます。ご留意ください。

投稿者プロフィール

- ひとり経営専門コンサルタント/税理士 門脇頼介

関西学院大学商学部卒。

かどわき会計事務所代表。1990年生まれ、神戸在住。

無職のまま大学を卒業してしまう。就職に苦戦し何とか入社した税理士事務所でも、全く戦力にならず途方に暮れる。

積極的に手を挙げることで徐々に仕事が出来るようになる。また税理士試験も順調に合格することができ、お客様に感謝される機会も増え社会人として充実する。

怒号が響く、所長の機嫌に右往左往する職場環境で転職するが、転職先でも採算が合わない、相性の合わない顧客との対応に苦慮する。また急速な拡大を目指す組織では従業員の退職が相次ぎ、職場環境が悪化するのを目の当たりにし、違和感を覚える。

その後独立開業する。組織のしがらみに囚われない、規模の拡大を目指さないが、仕事もプライベートも充実させる生き方を目指している。ひとり経営者の支援に特化しており、日々奔走中

最新の投稿

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?- 税金(個人事業主向け)2022年11月5日インボイス制度で個人事業主が確認すべき重要事項3選

- 税金(全般)2022年9月12日事業所得と雑所得の違いは?副業は要注意!

- 税金(全般)2022年9月7日個人事業主のインボイス制度⑤ ~個人事業主の手続き編~