前回節税のデメリットをご紹介させて頂きました。

とは言うものの様々な経営の意思決定をする上で

税金面も無視できるものではないと考えられます。

そこで、今回は税金対策をご紹介したいと思います。

※ひとり経営者の中小企業を前提にしています。

法人税を減らすもの

税金をそのまま減らす

税金をそのまま減らすことができる制度があります。

- 法人税率が低くなる

年800万円以下までの利益に対しては税率15%(通常:23.2%)になります。

つまり最大で800万円の税率差分(23.2%-15%)656,000円の減税効果があります。

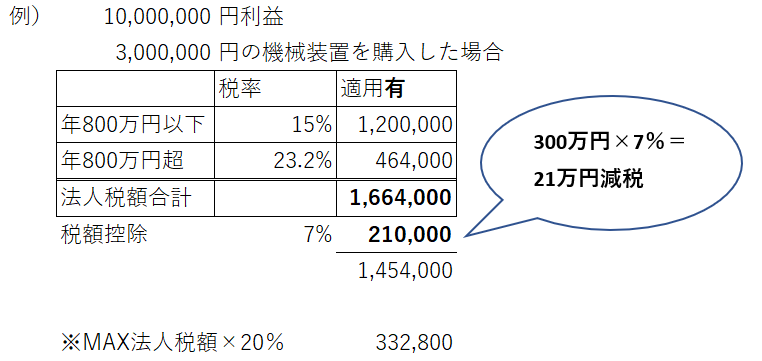

- 設備投資をしたとき

一定の要件を満たせば、機械装置や工具器具備品など固定資産を購入し使用した場合

取得金額×7%分減税効果があります。

経営力向上計画を認定を受けた場合は、取得金額×10%分減税となる場合があります。

- 試験研究をしたとき

製品の製造または技術の改良などに係る試験研究をした場合

試験研究費×12%~17%分減税効果があります。

その他、様々な制度があります。

経費を増やして税金を減らす

言わずもがなかもしれませんが、経費が増えれば税金も減ります。

ただし、減税効果は経費の金額×約30%くらいになります。

- 未払経費の計上

支払いをしていない未払いのものであっても経費として計上できる場合があります。

具体的には機械などの固定資産の修理代やシステム利用料や通信費などで

事業年度内に作業が完了しており、金額が分かるもの、支払う義務があるものになります。

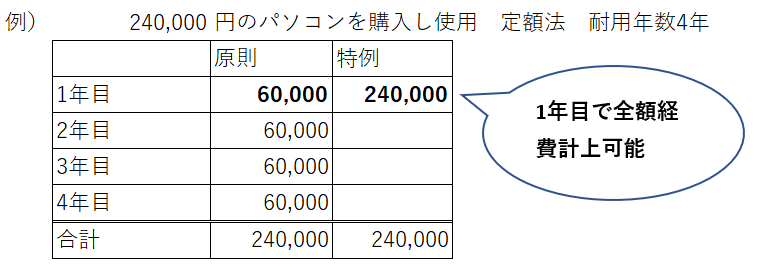

- 30万円未満の備品購入

通常10万円以上の固定資産は減価償却(法定で決められた耐用年数に従い各事業年度で費用計上)することになりますが

中小企業であれば、取得し使用開始した事業年度において全額経費計上することができます。

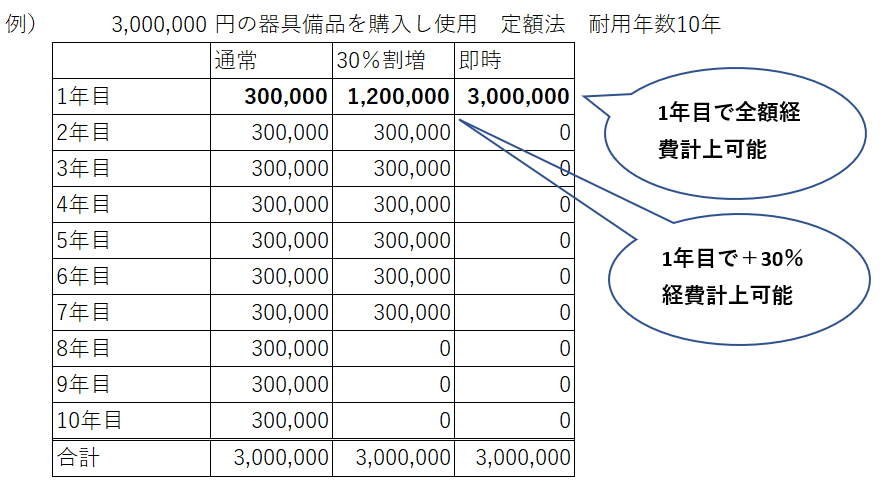

- 設備投資で減価償却費を割増する

上記「設備投資をしたとき」でご紹介した税金をそのまま減らす方法に変えて

減価償却費を増やす方法が認められています。

通常の減価償却費に加えて取得金額×30%を経費計上できます。

経営力向上計画を認定を受けた場合は、取得金額全額を経費計上できます。

- 消費税の経理方法を税抜にする

税抜経理の方が有利と考えております。

良ければこちらをご参照いただければ幸いです。

ひとり経営者の経理 -消費税の経理方法について税込?税抜?-

こんにちは。 税理士の門脇頼介です。 今回は会計データ入力時における消費税の経理方法について書きます。 目次1. 概要2. 結論・具体例3. 補足 概要 消費税についての会…

その他いろいろな方法がありますが、割愛させて頂きます。

税金を将来へ繰延する

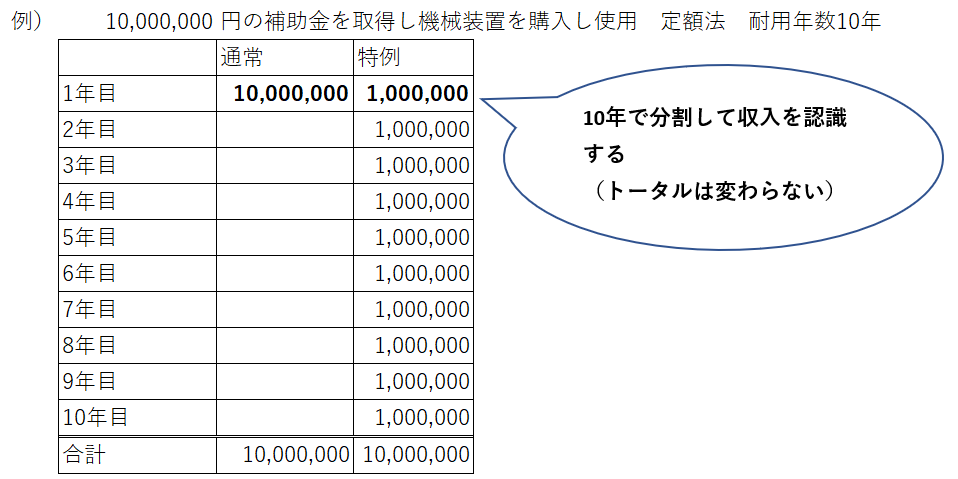

- 補助金・保険金収入を繰延する

固定資産を購入するために補助金や保険金を取得した場合、そのままその金額が収入となり税金が増えてしまいます。

その場合に圧縮記帳という制度があります。

ざっくり言うと、収入金額をその時点の利益として全額認識するのではなく、一定の年数にわたってならす制度です。

- 経営セーフティ共済(中小企業倒産防止共済)

取引先の倒産した場合のセーフティネットとして倒産防止共済という制度があります。

掛金は税務上の経費となりますが、解約手当金は税務上の収入となります。

また40ヶ月以上納付した場合でないと掛金全額が戻らないので、注意が必要です。

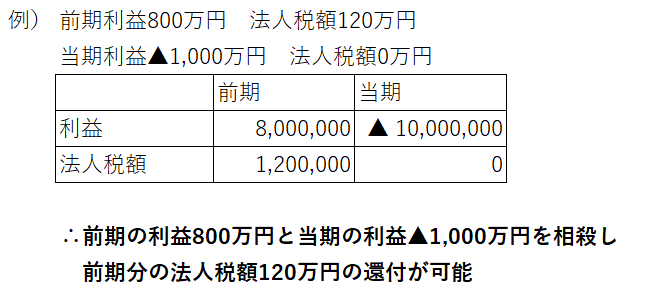

前期の納税額の還付を受ける

繰戻し還付という制度があります。

前期の利益と当期の損失を相殺し前期の納税額のうち一定金額の還付を受けることができます。

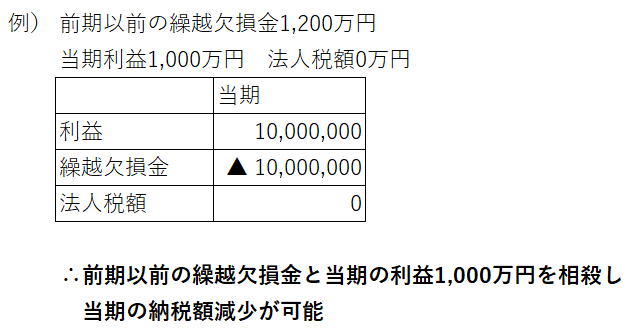

前期以前の繰越欠損金と相殺する

赤字が続いた場合は10年にわたって繰り越すことができ、利益が黒字になった場合は相殺し法人税額を減少させることが可能です。

参考:国税庁|No.5762 青色申告書を提出した事業年度の欠損金の繰越控除

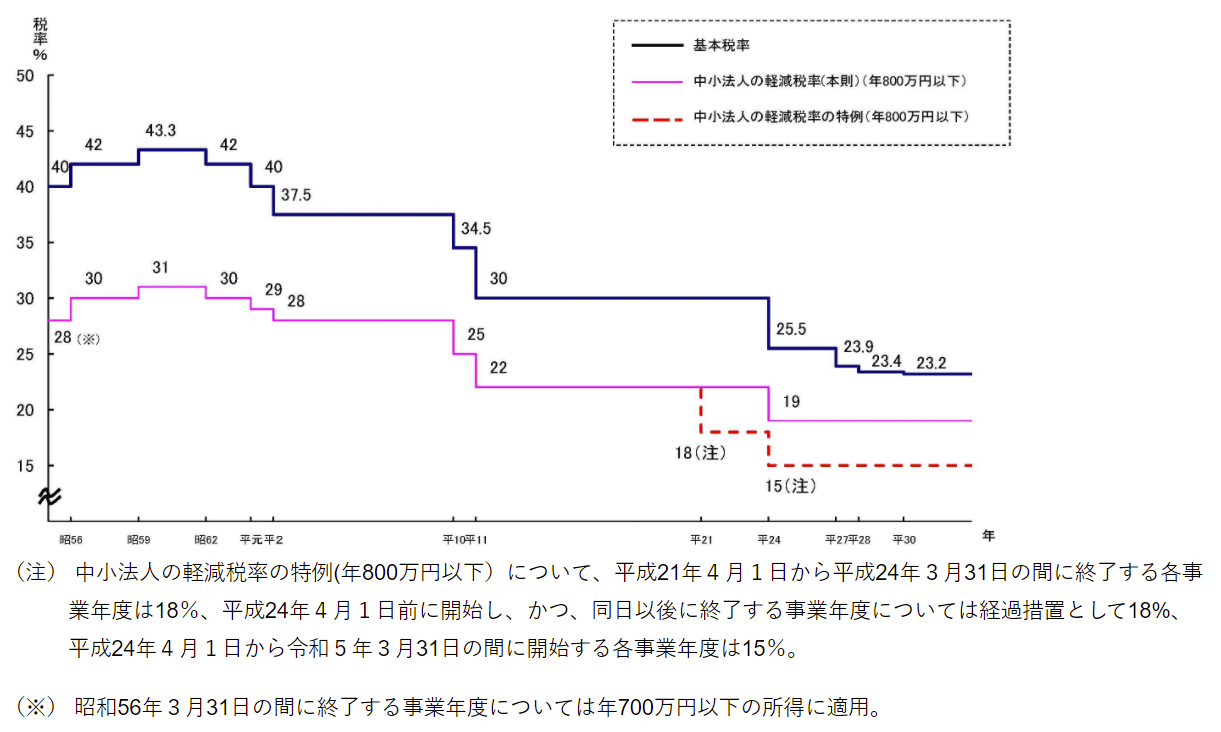

昔は・・・

昔の法人税率を調べてみました。

下図にあるように昭和56年頃だと法人税率40%を超えており

ある程度節税対策をすることも必要だったと考えられますが

現在税率はおよそ半分(40%→23.2%)まで下がっており、さらに軽減税率15%も認められています。

昔ほど節税をする必要性は薄いと考えられます。

まとめ

細かいテクニック的なものを含めると世の中には色々な節税がありますが、基本的なものを中心にご紹介させていただきました。

個人的には節税に囚われ過ぎず適度に距離を置いて付き合うくらいのスタンスが丁度いいと考えています。

※現行法令に基づいていますので、今後取扱いについて変更される可能性がございます。ご留意ください。

投稿者プロフィール

- ひとり経営専門コンサルタント/税理士 門脇頼介

関西学院大学商学部卒。

かどわき会計事務所代表。1990年生まれ、神戸在住。

無職のまま大学を卒業してしまう。就職に苦戦し何とか入社した税理士事務所でも、全く戦力にならず途方に暮れる。

積極的に手を挙げることで徐々に仕事が出来るようになる。また税理士試験も順調に合格することができ、お客様に感謝される機会も増え社会人として充実する。

怒号が響く、所長の機嫌に右往左往する職場環境で転職するが、転職先でも採算が合わない、相性の合わない顧客との対応に苦慮する。また急速な拡大を目指す組織では従業員の退職が相次ぎ、職場環境が悪化するのを目の当たりにし、違和感を覚える。

その後独立開業する。組織のしがらみに囚われない、規模の拡大を目指さないが、仕事もプライベートも充実させる生き方を目指している。ひとり経営者の支援に特化しており、日々奔走中

最新の投稿

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?- 税金(個人事業主向け)2022年11月5日インボイス制度で個人事業主が確認すべき重要事項3選

- 税金(全般)2022年9月12日事業所得と雑所得の違いは?副業は要注意!

- 税金(全般)2022年9月7日個人事業主のインボイス制度⑤ ~個人事業主の手続き編~