こんにちは。

以前個人の開業時の届出一覧について書きました。

個人が開業した時に提出する税務署への届出

こんにちは!ひとり経営専門コンサルタント/税理士の門脇です。 開業したものの何を税務署に届出をすれば…という悩み、ありますよね。今回は税務署へ最初に提出する届出…

今回は法人版の開業時に提出する税務関連の届出について重要度別にまとめます。

税務署への届出(国税)

- 青色申告の承認申請書(重要度★★★)

提出期限:設立の日以後3か月を経過した日と設立第1期の事業年度終了の日とのうちいずれか早い日の前日までです。なお、この期限が休日等に当たる場合は、休日等明けの日が提出期限となります。

青色申告の特典について一部ですが、下記にて列挙します。

ざっくり言うと、所得が赤字の場合約10年間繰越をすることができます。

所得が黒字の事業年度については、繰越した赤字と相殺することができます。(税額が低くなります。)

ざっくり言うと、当年度の所得が赤字で、前年の所得が黒字の場合、相殺し還付を受けることができます。

中小企業者等は取得価額が30万円未満のパソコンなどの減価償却資産について全額損金(税務上の経費)にすることができます。

通常は法定耐用年数(パソコンなら4年)に応じて損金となります。

- 特別償却や税額控除の適用が可能

要件を満たせば、損金(税務上の経費)の割増や、税額を減少することを認める税制があります。

青色申告のメリットは大きく、非常に重要です。

特に漏れの無いようにしたい届出です。

- 消費税課税事業者選択届出書(重要度★★★)

提出期限:設立事業年度において適用を受ける場合は、その設立事業年度中

細かな要件は割愛しますが、設立時において免税事業者の場合、あえて課税事業者を選択することができます。

よくあるケースとして開業年度に設備投資を行う場合は、消費税課税事業者を選択することで消費税を還付できる場合がございます。

(課税・免税どちらが有利かは単年度で判断できないため、シミュレーション必須です。)

また名前がややこしいですが、消費税課税事業者届出書ではありません。

(こちらは課税事業者になった場合、税務署にお知らせする届出書です。)

- 消費税簡易課税制度選択届出(重要度★★★)

提出期限:設立事業年度において適用を受ける場合は、その設立事業年度中

特にインボイス制度導入後、検討の重要性が増します。

今までは課税事業者 or 免税事業者の有利不利判定だけでしたが

(課税事業者を選択し消費税還付を受ける or 免税事業者として納税義務免除にする。)

インボイス制度導入後は、上記に関わらず課税事業者を選択するケースが増加すると想定されます。

計算方法として原則課税ではなく簡易課税の方が納税額が低くなる場合もあるので、要注意です。

- 事前確定届出給与に関する届出(重要度★★)

提出期限:設立の日以後2月を経過する日

主に役員に賞与を支給してその金額を損金(税務上の経費)にしたい場合は、この届出が必要になります。

- 申告期限の延長手続(重要度★★)

提出期限:原則適用を受けようとする事業年度末日まで

通常確定申告書の提出期限は、事業年度終了の日の翌日から2月以内(例:決算日3/31→5/31)ですが、一定の場合3月以内に延長することができます。( 例:決算日3/31→ 6/30)

ただし、延長した1ヶ月分の利子税が発生しますし、2月以内に見込納付をする関係上、税額計算は通常と一緒の2月以内に完了させることが多いと思います。

- 開業届出(重要度★★)

提出期限:設立の日(設立登記の日)以後2か月以内

多くの方がご存じかと思いますが、開業した場合は開業届出を提出しましょう。

- 源泉所得税の納期の特例に関する申請書(重要度★★)

提出期限:特に定めなし(適用したいときから)

人を雇って給与を支払ったり、税理士、弁護士、司法書士などに報酬を支払ったりする場合には、源泉所得税を徴収し納付する必要があります。

源泉徴収した所得税は、支払った月の翌月10日までに納付する必要がありますが

給与を支払う役員・従業員等が常時10人未満の場合は納期の特例により半年分まとめて納付することができます。

(1-6月分⇒7/10まで、7-12月分⇒1/20まで)

- 消費税課税事業者である旨の届出(重要度★)

提出期限:速やかに

設立した法人の資本関係や資本金額、組織再編の状況によって強制的に消費税課税事業者になる場合があります。

参考 国税庁|No.6531 新規開業又は法人の新規設立のとき

その場合は、その旨を税務署にお知らせする届出書を提出します。

- 消費税課税期間特例選択・変更届出(重要度★)

提出期限:課税期間の特例の適用を受け又は変更しようとする期間の初日の前日まで(事業を開始した日の属する期間である場合には、その期間中)

通常消費税の確定申告は事業年度(通常12ヶ月)を課税期間として計算しますが、1ヶ月ごと、3ヵ月ごとに変更することができます。

主に消費税還付を早めに受取りたい場合や、期中に設備投資をすることが急遽決まった場合に活用します。

- 棚卸資産の評価方法の届出書(重要度★)

- 減価償却資産の償却方法の届出書(重要度★)

提出期限:普通法人を設立した場合は、設立第1期の確定申告書の提出期限まで

法定評価方法と異なる評価方法を採用したいときは届出の必要がございます。

都道府県・市町村への届出(地方税)

- 法人設立届(重要度★★)

都道府県、市町村どちらも届出書の提出の必要があります。

- 申告期限の延長(重要度★★)

国税(法人税、消費税)について申告期限を延長した場合は、地方税(都道府県民税、市町村民税)についても届出を提出します。

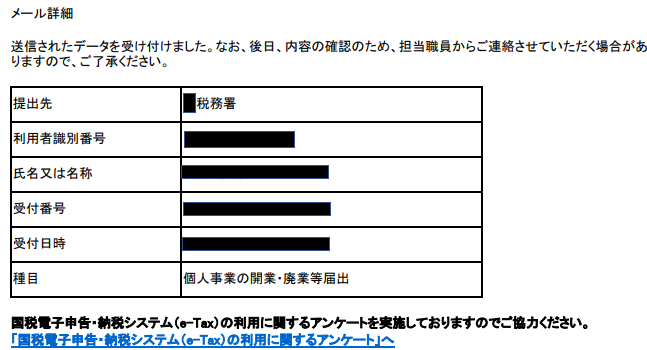

提出後の確認

届出の提出方法は電子申請又は書面による提出となります。

電子の場合は必ずメッセージボックスで送信が完了したか確認しましょう。

書面の場合は、提出用と控え用各1部作成し返信用封筒とセットで郵送しましょう。

控えについては税務署印が押印されているかを念のため確認し、保管しましょう。

まとめ

最近はfreeeやマネーフォワードなどのサービス等が出てきたこともあり、会社設立自体は昔と比較して簡便に出来るようになりました。

ただし、税務上の届出は提出期限があるものも多く、未提出の場合は損害を被る場合もあります。

お客様によって有利なケースが異なりますので、できれば設立準備の段階からご相談頂ければ幸いです。