こんにちは。

神戸の税理士 門脇頼介です。

今回は源泉所得税についてつらつら書きます。

源泉所得税とは

- 概要

給与、報酬などの特定の所得の支払者が、その所得の支払をする際に、所定の方法により所得税額を計算し、支払金額からその所得税額を差し引いて国に納付する制度を、「源泉徴収制度」といいます。(引用元:国税庁 源泉所得税)

ざっくり言うと、本来は受取った者が確定申告をして所得税を納税するのですが、あらかじめ支払者が一定の所得税額を徴収して代わりに納税しなければなりません。国側にとって徴収漏れを防ぐ制度になります。

- 源泉徴収が義務となる方

会社や個人が、人を雇って給与を支払ったり、税理士、弁護士、司法書士などに報酬を支払ったりする場合には源泉徴収義務があります。

ただし、下記の場合は、例外として源泉徴収が不要となります。

・常時2人以下のお手伝いさんなどのような家事使用人だけに給与を支払っている個人が支払う給与や退職金

・従業員・パートを雇用していない人が支払う弁護士・税理士への報酬

- 対象となる取引

給与・賞与・退職金、配当、主に個人に対する原稿料等の報酬・料金、非居住者への賃貸料など様々な取引が対象となります。

本来徴収すべき取引について納付漏れがあった場合、不納付加算税(不納付のよるペナルティ)と延滞税(納付期限日から納付日までの延滞によるペナルティ)が発生しますので、注意が必要です。

- 納付期限

原則:支払った月の翌月10日までに納付します。

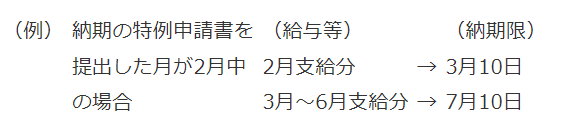

例外:従業員が常時10人未満の場合で税務署へ申請することで、半年に1回まとめて納付することが可能です。通称「納期の特例」といいます。

(1~6月分→7/10まで、7~12月→1/20まで)

※参考 国税庁 No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例

納期の特例の注意点

- 納期の特例適用時の納付

申請書を提出して不備がなければ、翌月分から適用されます。

- 納期の特例取りやめ時の納付

取りやめ時も申請をしますが、申請した当月分より毎月納付に切り替わります。

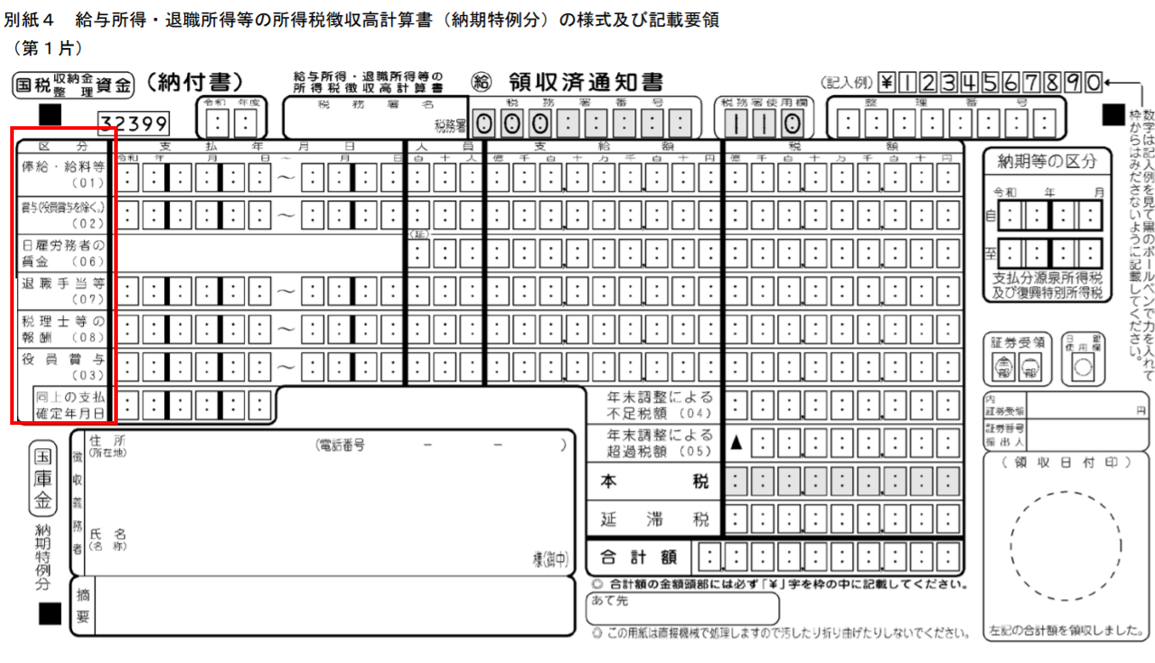

- 納期の特例が適用できるのは給与・賞与・退職金・税理士等の報酬のみ

ややこしいのですが、源泉所得税の納付書は複数存在します。

この特例が適用できるのは、下記の納付書のみで赤枠で列挙されている給与・賞与・退職金・税理士等の報酬のみです。

その他は別の納付書を使用し、毎月納付のみとなりますのでご注意ください。

- 資金繰り

納期の特例は、半年分の源泉所得税をまとめて支払うことになります。給与・賞与など積もれば相当額になる場合もありますので、事前に資金準備をしましょう。

まとめ

源泉所得税は、うっかりミスが起きやすい税金です。徴収し忘れた場合は、税金としてのペナルティもさることながら、取引先に税額分を請求することも中々言いづらく難しくなります。

源泉徴収対象の取引か否かしっかり確認の上、ご対応頂ければ幸いです。