着々と迫ってきているインボイス制度。

個人事業主の皆さん、ご準備はできているでしょうか?

この記事では毎年売上が1000万円を境に大きく変わる、その対応についてわかりやすく解説します。

この記事を読み終わられたら、最後にインボイス制度関連記事へのリンクを設けています。

あわせてご覧いただけき、インボイス制度への理解を深めてくださいね。

はじめに

令和5年10月1日から始まるインボイス制度。

東京商工リサーチの調査によると

インボイス制度導入後、免税事業者との取引について

このような結果でした。

これまで通り・・・約40%

取引しない・・・約10%

価格引き下げ・・・約2%

検討中・・・約46%

参考:東京商工リサーチ「インボイス制度」への対応に遅れも 免税事業者と「取引しない」約1割、半数は検討中

そこで3つのケースに分けて、インボイス制度への対応を検討します。

毎年売上が1,000万円超の方

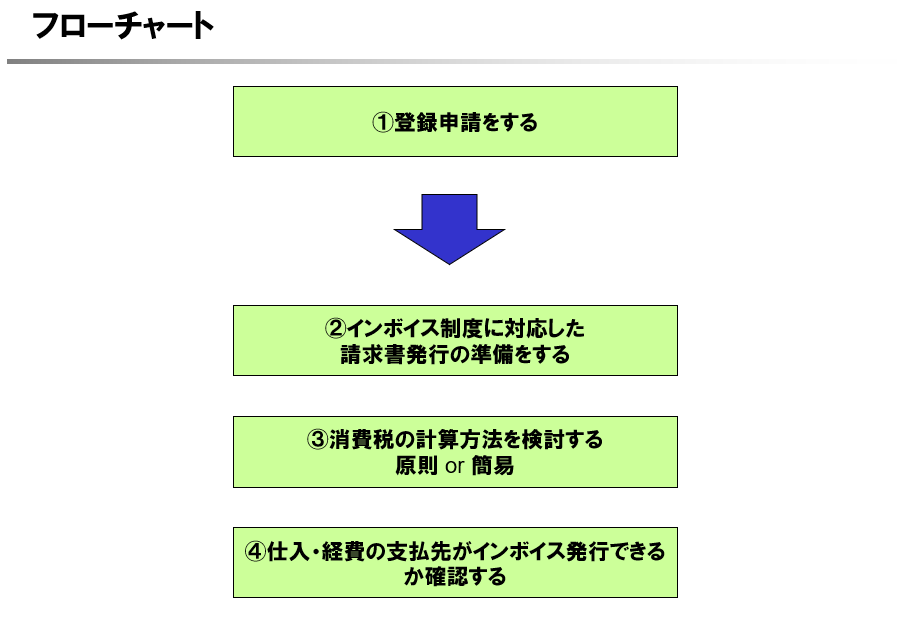

①登録申請をする

創業して1年目、2年目の方を除き

毎年売上1,000万円超の場合、ほとんどの方は消費税申告をしなくてはなりません。

消費税法では「課税事業者」といいますが

その場合でも、インボイスを発行するには申請書を提出しなければなりません。

[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)

制度が開始する令和5年10月1日からインボイスを発行する場合は

令和5年3月31日までに提出しないといけません。

この申請をすることで、登録番号が発行されます。

法人の場合は「T+法人番号」、個人の場合は「T+13桁」となります。

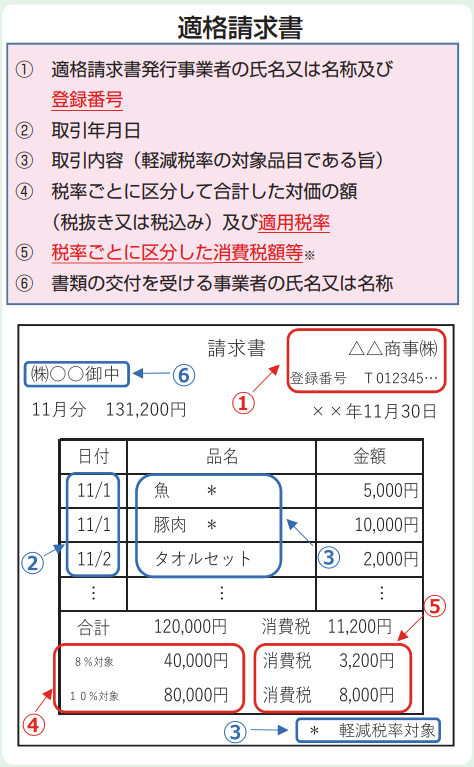

②インボイス制度に対応した請求書発行を準備する

インボイスを発行する事業者は

インボイス制度が開始する令和5年10月1日からはインボイス(適格請求書)を販売先にわたします。

今までとの変更点は赤字の箇所になります。

- Tから始まる登録番号を記載する

- 税抜又は税込金額と税率(10% or 8%)を記載する

- 消費税額を記載する

請求書の様式を変更する必要があります。

③消費税法の計算方法を検討する 原則or簡易

消費税申告について、計算方法は原則課税 と 簡易課税があります。

詳しくは最後にリンクを設けておりますので

ご参考にして頂ければ幸いです。

④仕入・経費の支払いをする取引先がインボイスを発行できるか確認する

原則課税で消費税申告している方は

ご自身の仕入・経費の支払先がインボイスを発行する事業者か確認をしなければなりません。

簡易課税で消費税申告している方は

インボイスの確認の必要がございません。

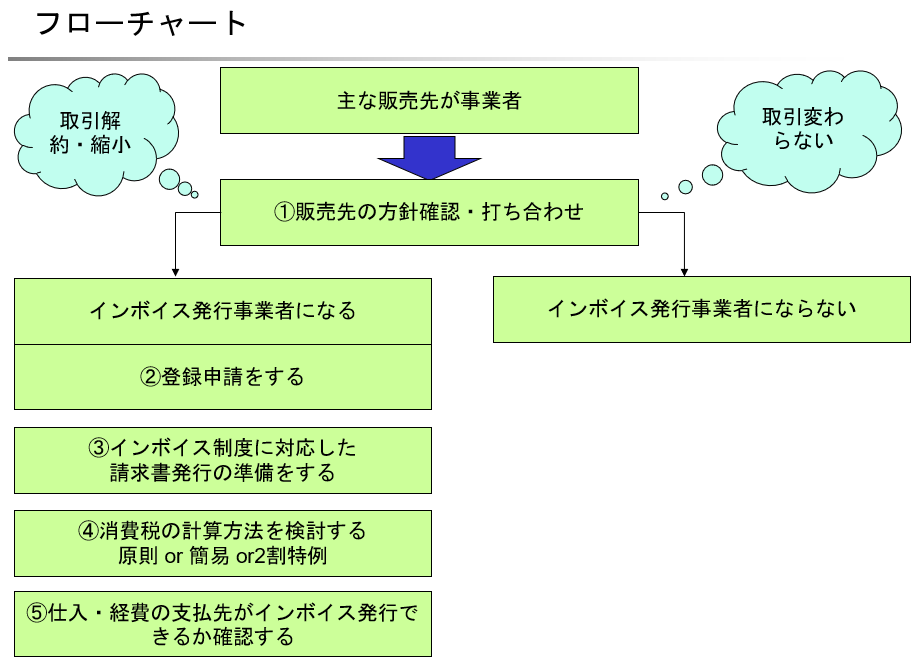

毎年売上が1,000万円未満の方・BtoB

BtoB(事業者向けに販売をされている方)

例えば、コンサル業、士業、製造業などです。

①販売先の方針確認・打ち合わせをする

毎年売上1,000万円以下の場合、ほとんどの方は消費税申告は不要です。

消費税法では免税事業者といいますが

インボイス制度導入後は、免税事業者であることで取引見直し(解約・縮小・単価引下げ)になる可能性があります。

したがって販売先の感触を確かめておく必要があります。

聞くのが難しい・・・という方は

インボイスを発行する事業者(=消費税申告をする事業者)になるのが

無難と考えられます。

②登録申請をする~⑤仕入・経費の支払いをする取引先がインボイスを発行できるか確認する

こちらは「毎年売上1,000万円超の方」①~④と同じ手順になりますが

計算方法についてインボイス制度をきっかけに課税事業者になる方は「2割特例」での計算ができます。

毎年売上が1,000万円未満の方・BtoC

消費者向けに販売されている方

例えば、飲食店、美容室、学習塾、ゲームセンターなどです。

こういった方の場合、販売先からインボイスを求められることがない(消費税申告する方でない)ので

特段インボイスを発行しなくても問題にならないと考えられます。

したがって、特にしないといけないことはございません。

ただし、事業者と消費者どちらも販売先としてある場合は

「毎年売上が1,000万円未満の方・BtoB」の検討が必要になります。

まとめ

最近インボイス制度のご相談が増えてきました。

この制度がややこしいのは、自分自身だけでなく取引先にも影響する点です。

またどう対応すべきかわからない方は専門家へのご相談をオススメします。

【インボイス制度の記事】

■インボイス制度が何かわからない方向け

ひとり経営者のインボイス制度 ~今から準備する3つのステップ~

■消費税の計算方法とは

ひとり経営者のインボイス制度 ~今から準備する2つの選択肢~

■インボイス制度導入で活用できる補助金とは

■税務署への申請手続き

投稿者プロフィール

- ひとり経営専門コンサルタント/税理士 門脇頼介

関西学院大学商学部卒。

かどわき会計事務所代表。1990年生まれ、神戸在住。

無職のまま大学を卒業してしまう。就職に苦戦し何とか入社した税理士事務所でも、全く戦力にならず途方に暮れる。

積極的に手を挙げることで徐々に仕事が出来るようになる。また税理士試験も順調に合格することができ、お客様に感謝される機会も増え社会人として充実する。

怒号が響く、所長の機嫌に右往左往する職場環境で転職するが、転職先でも採算が合わない、相性の合わない顧客との対応に苦慮する。また急速な拡大を目指す組織では従業員の退職が相次ぎ、職場環境が悪化するのを目の当たりにし、違和感を覚える。

その後独立開業する。組織のしがらみに囚われない、規模の拡大を目指さないが、仕事もプライベートも充実させる生き方を目指している。ひとり経営者の支援に特化しており、日々奔走中

最新の投稿

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?- 税金(個人事業主向け)2022年11月5日インボイス制度で個人事業主が確認すべき重要事項3選

- 税金(全般)2022年9月12日事業所得と雑所得の違いは?副業は要注意!

- 税金(全般)2022年9月7日個人事業主のインボイス制度⑤ ~個人事業主の手続き編~