税制改正大綱は毎年この時期に発表される税制改正の方針になります。大綱に沿って法案を作成し、国会に提出され可決されると法に定めた日から施行されます。

個人事業主と中小企業に焦点を当てて変更点を中心にまとめました。(大綱の内容を全て網羅しているものではございません。)

影響度については多くの方が該当しそうな項目を★★★としております。

参考になれば幸いです。

原文はこちら→令和4年度税制改正大綱

個人事業主

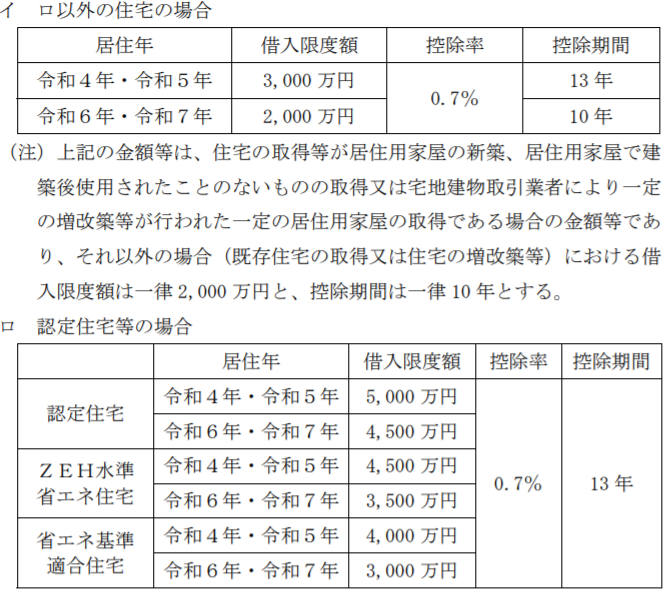

- 住宅ローン控除の改正(影響度★★★)

対象:住宅ローン控除の適用を受ける人

- 適用要件

適用対象者の所得金額が3,000万円以下→2,000万円以下に縮小されます。

- 控除額が減少

上記表のとおり借入限度額がそれぞれの住宅において減少、控除率も1%→0.7%へ減少しているため、一般的な住宅の場合、控除額はMAX520万円(40万円×13年)→273万円(21万円×13年)になります。

その他確定申告・年末調整において借入金残高証明書の提出不要など変更点あります。

- 上場株式等に係る配当所得(影響度★★)

対象:上場企業の配当がある人

課税方式として申告不要、総合課税、分離課税を選択することができ、所得税と住民税で申告方式が異なることも認められていましたが、R6年度以降は所得税と住民税で課税方式を一致することとなりました。

例えば所得税は総合課税、住民税は申告不要⇒所得税額の減少&国保等金額への影響なしという処理もできましたが、今後は認められなくなります。

- 届出関連(影響度★★)

対象:納税地を異動する方

R5.1.1以後より納税地の変更をする場合、届出の必要がなくなります。

- 財産債務調書制度等の見直し(影響度★)

対象:ざっくり言うと富裕層の方

所得2,000万円超で3億円以上の財産を所有している等に該当する人は、財産債務調書(個人の資産負債一覧のようなもの)を確定申告の際に提出します。R5年分以降は所得0の人でも10億円以上の財産を所有している人は同じく提出の義務があります。

法人

- 中小企業における所得拡大促進税制(影響度★★★)

対象:従業員の給与を増加させる企業

法人税について税額控除額が給与等支給増加額×最大25%→最大40%(※)になります。

※15%+15%(雇用者給与等支給額の増加割合が2.5%以上)+10%(教育訓練費が前年度よりアップ)=40%

ただし、控除額の上限額が法人税額×20%になるので注意です。(例えば税額が0円の場合は控除額も0円です。)

- 完全子法人株式等の配当に係る源泉徴収制度の見直し(影響度★★)

対象:複数の法人を所有しグループ内で配当を行う企業

子法人が親法人へ配当を支払う際に配当金額×約20%を源泉所得税として納付する必要がありますが、R5.10.1以後より納付不要になります。

現状源泉所得税を納付しても確定申告時に受取配当の益金不算入の規定の適用により納付金額が還付(法人税納付額からマイナス)となり、実質的に国への一時的な預け金となっています。

- 少額減価償却資産の取得価額の損金算入の特例等の見直し(影響度★)

対象:貸付用の減価償却資産を所有する貸付事業がメインでない企業

中小企業の場合、取得価額30万円未満の減価償却資産については取得金額に応じて全額損金算入又は3年間での均等償却ができますが、貸付の用に供したもの(主要な事業として行われるものを除く)については対象外となります。

具体的には、ドローンなどを購入しレンタルで貸付をしているケースが想定されます。

- グループ通算制度の見直し(影響度★)

対象:グループ通算制度を適用する企業

連結納税制度→グループ通算制度へR4年4月1日以後開始事業年度から移行します。制度内容につき改正がありました。

- その他

下記については、適用する中小企業は少ないと思いますので、詳細割愛し列挙のみさせて頂きます。

- オープンイノベーション促進税制の見直し

- 地方拠点強化税制の拡充

- 5G投資促進税制

- 環境と調和のとれた食料システムの確立に向けた投資促進税制の創設

- みなし配当の計算方法の見直し

共通その他

- 適格請求書等保存方式に係る見直し(影響度★★★)

対象:全ての方

インボイス制度です。

- 適格請求書発行事業者の登録

免税事業者がR5.10.1~R11.9.30までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合、登録日から適格請求書発行事業者になることができます。(同一事業年度に免税事業者の期間と課税事業者の期間が存在)

- 課税事業者の強制

上記の適用を受けた場合は、登録日の属する課税期間の翌課税期間からその登録日以後2年を経過する日の属する課税期間までの各課税期間は、免税事業者になれません。

- 電帳法関連 電子取引の電磁的記録の保存への円滑な移行のための宥恕措置(影響度★★★)

対象:全ての方

R4.1.1から電帳法改正によりメール等で授受した請求書等については一定の要件を満たして電子での保存が強制となっておりましたが、やむを得ない事情があり、書面の提示又は提出の求めに応じることができる場合、紙保存が2年間認められることになります。

- 隠蔽仮装行為に基づく確定申告又は無申告に係る経費の必要経費・損金不算入(影響度★)

対象:隠蔽仮装行為に基づく確定申告を提出した方、無申告の方

帳簿書類やその他証憑により経費であることが明らかでないもの、取引の相手先が明らかでないもの、経費と推測されないものについては必要経費・損金として認められないこととなります。