こんにちは。

相変わらずの寒さでこたつから出られない神戸の税理士 門脇頼介です。

今回は1月末提出期限の償却資産申告書について書きました。

償却資産申告とは

- 償却資産税とは

個人・法人問わず毎年1/1現在事業者が所有している構築物、器具備品、機械装置などの一定の償却資産(※)について、各市町村が課税する税金です。

なお、土地・建物、一定の車両は対象外ですが、別途固定資産税、自動車税・軽自動車税が課税されます。

- 税額計算

課税標準額(※)×1.4%となります。

例)課税標準額150万円×1.4%=21,000円

※取得金額合計ではありません。

なお、課税標準額が150万円未満の場合は、免税となり税額が発生しません。

- 納付期限

申告書提出後、納付がある場合は各市町村が納付書を郵送してくれます。

納付期限は各市町村によって違います。

神戸市の場合は年4回(4月・7月・12月・2月の各月末)となります。

償却資産申告のポイント

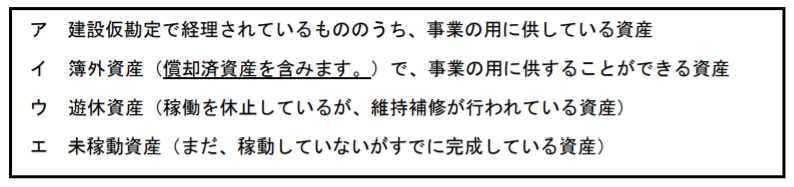

- 事業の用に供することができる資産も課税対象

償却資産(固定資産税)申告の手引 神戸市

取得しても事業の用に供していない(ざっくり言うと未使用。)であっても、使用できる状態であれば償却資産として課税対象になります。

法人において減価償却費を損金(法人税法上の経費)にするには、事業の用に供する(ざっくり言うと使用している。)ことが要件の一つになります。

以上の違いから固定資産台帳に未登録でそのまま漏れてしまう・・・ことのないようご注意です。

- 資産の売却・除却の確認

決算においても確認すべき事項になりますが、過去に取得した資産で売却・除却等により既に存在しないものは、減少資産として申告しましょう。

- 課税標準の特例の検討

償却資産の中には、非課税になる資産、税額が軽減される資産があります。

別途届出が必要となりますので、ご留意ください。

※神戸市の場合 固定資産税の非課税・課税標準の特例・減免に関する各種届出(償却資産)

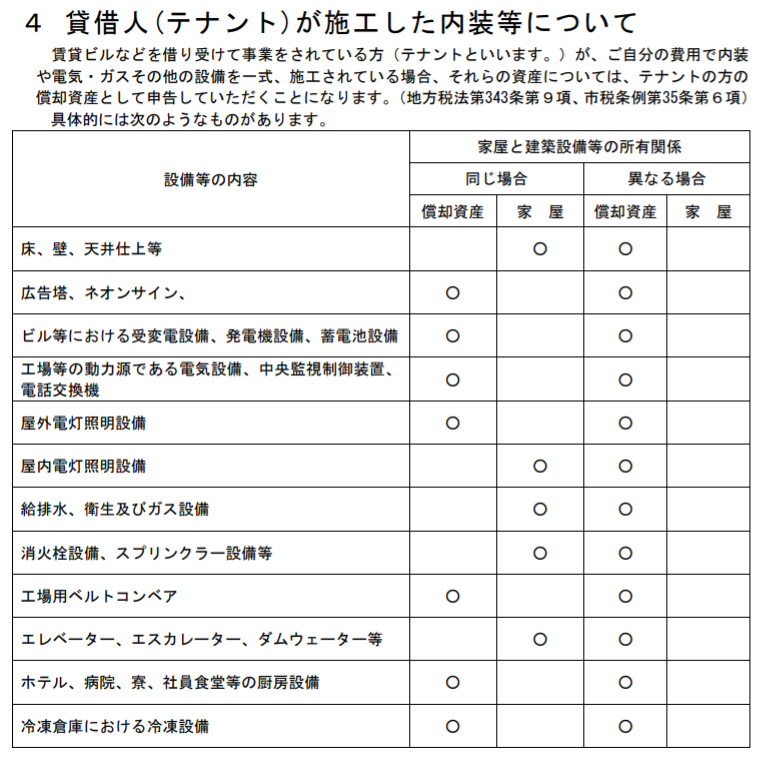

- テナントの内装費用について

店舗や事務所として借りている場合で内装工事を実施した場合、賃借人がその資産について申告するケースがございます。

償却資産(固定資産税)申告の手引 神戸市

- 少額の減価償却資産の申告対象の有無

30万円未満の少額の減価償却資産について、下記により取扱いが異なります。

・即時で税務上の経費にした場合→対象

・一括償却資産(3年で償却)の場合→対象外

細かい話になりますが、10万円以上20万円未満の減価償却資産について、税務上の経費にするのか又は償却資産申告の対象外とするのか自社の決算数値を考慮して検討することができます。

- 各市町村ごとに申告

償却資産申告は所在する地にて課税される為、複数の市町村に存在する場合は各市町村にて申告する必要がございます。また政令指定都市については区ごとに提出する必要があります。

- 各市町村の取扱いに注意

今回神戸市を例にしておりますが、各市町村によって取扱いが相違する場合もございます。念の為、各市町村のホームページ等をご確認頂ければ幸いです。

あとがき

国税との取扱いの違いもあり、意外な落とし穴に気を付けたいものです。

※現行法令等に基づいていますので、今後取扱いについて変更される可能性がございます。ご留意ください。