こんにちは!ひとり経営専門コンサルタント/税理士の門脇です。

今回はインボイス制度導入に伴い

行う手続きを掘り下げて解説します。

この記事を読み終わられたら、最後にインボイス制度関連記事へのリンクを設けています。

あわせてご覧いただけき、インボイス制度への理解を深めてくださいね。

インボイス発行事業者として登録する

課税事業者(消費税申告をする方)でも免税事業者(消費税申告不要な方)でも

インボイス制度導入後、法令に対応したインボイスを発行したい場合は

税務署へ申請書を提出しなければなりません。

インボイス制度が開始する令和5年10月1日から

インボイスを発行できる事業者になりたい方は、令和5年3月31日までに

「適格請求書発行事業者の登録申請書」を提出しなければなりません。

次に記載方法をみていきます。

国税庁のホームページに記載例が掲載されていますが

さらに踏み込んで説明させていただきます。

インボイスを発行する事業者は国税庁の公表サイトにて公開されることになります。

登録申請が認められるとTからはじまる13桁の登録番号が付与されます。

登録番号で検索すると「氏名」と「登録番号」が表示されます。

そのほかに屋号、事務所所在地、通称、旧姓を公開したい場合は

追加で「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出することとなります。

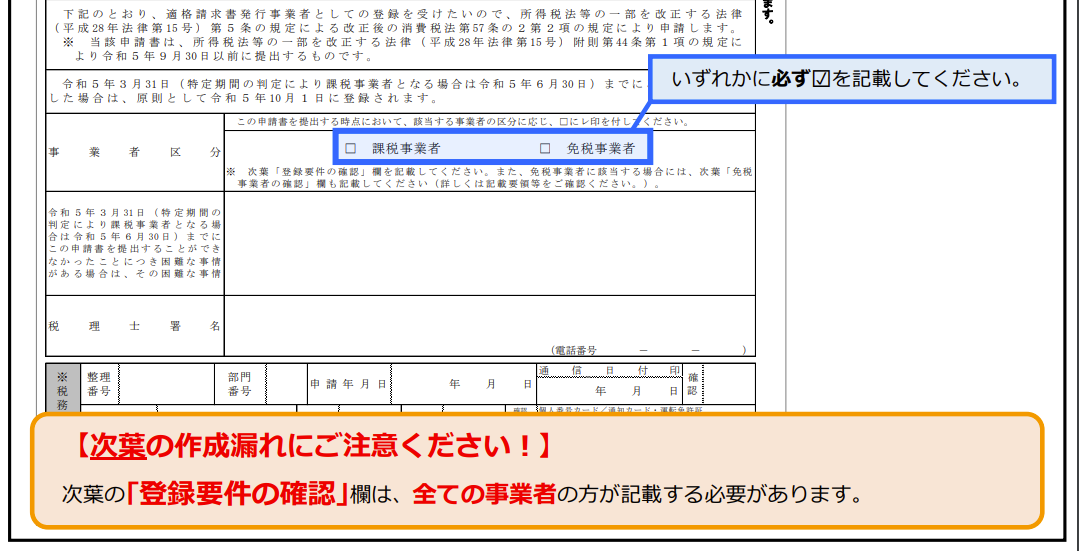

事業者区分欄の課税事業者は消費税申告をしている方、免税事業者は消費税申告をしていない方になります。

該当する方にチェックを記します。

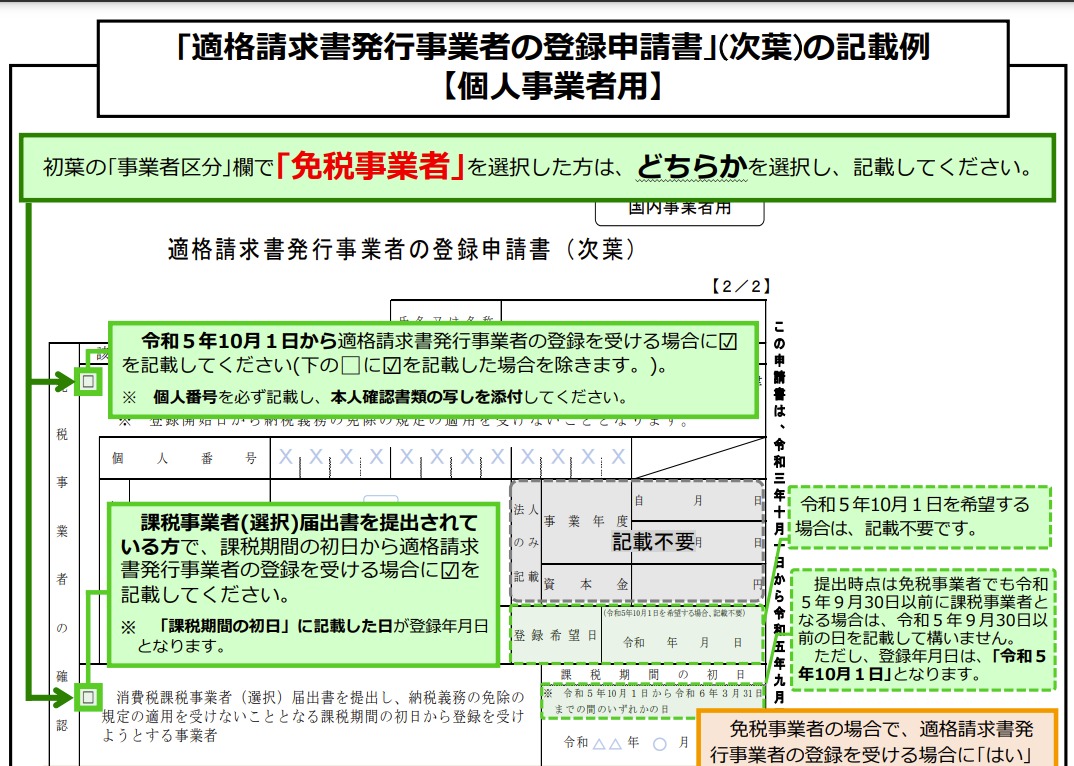

さきほどの事業者区分欄で「免税事業者」の方は

2つの欄のどちらかを記載することになります。

①インボイス制度が開始される令和5年10月1日から登録を受ける場合は、上部の欄にチェック

②申請時点では免税事業者でも今後課税事業者になることが決まっている方は、下部の欄にチェック

となります。

インボイス制度をきっかけにインボイスを発行する事業者(課税事業者)になる方は①

2年前の売上が1,000万円超になった、課税事業者選択届出書を提出したことにより課税事業者になることが決まっている方は

課税期間の初日(例:令和6年1月1日)と指定することができます。

海外居住者の場合は、納税に関する手続きを代わりに行う納税管理人の届出をします。

多くの人は該当しないと考えられます。

また登録した場合は、問答無用で課税事業者になるので、消費税申告(納付)が必要になります。

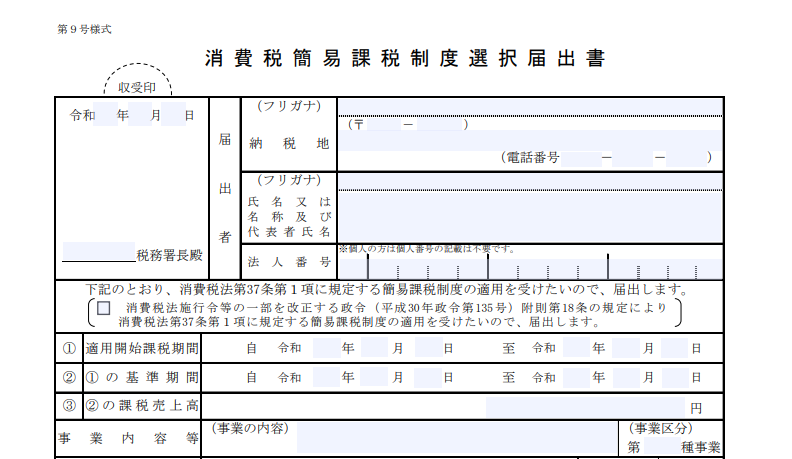

消費税の計算方法を変える

消費税申告について、計算方法は原則課税 と 簡易課税があります。

なにもしなければ原則課税という方法で計算することになります。

ご自身で申告される方の場合

経理作業の煩雑さと計算の手軽さの点から簡易課税制度を適用する方が多いのでは

と考えられます。

詳しくは下記ご参照ください。

個人事業主のインボイス制度 ~今から準備する2つの選択肢~

前回はインボイス制度のあらましを書きました。 ひとり経営者のインボイス制度 ~今から準備する3つのステップ~ 今回は実際に課税事業者(=消費税を国に支払う方)にな…

簡易課税制度を選択する場合は「簡易課税制度選択届出書」を提出する必要があります。

下記踏み込んで解説をします。

※表現はわかりやすくするため、なるべく簡略にしています。

納税地:基本的には住んでいる場所になります。

法人番号:個人であれば、記載不要です。

"消費税法施行令等~"の文言:簡易課税制度を受けたい場合、本来は前年中に提出する必要があります(R5年に受けたい場合、R4年中に提出)。

しかし、インボイス制度導入後、インボイス発行事業者として登録した場合はその年に提出すれば適用を受けることが認められています(R5年に受けたい場合、R5年中に提出)

この特例により簡易課税制度を受ける方はチェックを付します。

※国税庁|お問合せの多いご質問(令和4年8月31日掲載)問6

①適用開始期間:令和5年10月1日から開始される方は「令和5年10月1日~令和5年12月31日」と考えられます。

②①の基準期間:2年前になるので「令和3年1月1日~令和3年12月31日」

③②の課税売上高:②の期間の課税売上金額を記載します。

※課税売上:売上、その他収入、固定資産の売却代金などです。

賃貸収入(居住用)や保険金などは含まれません。

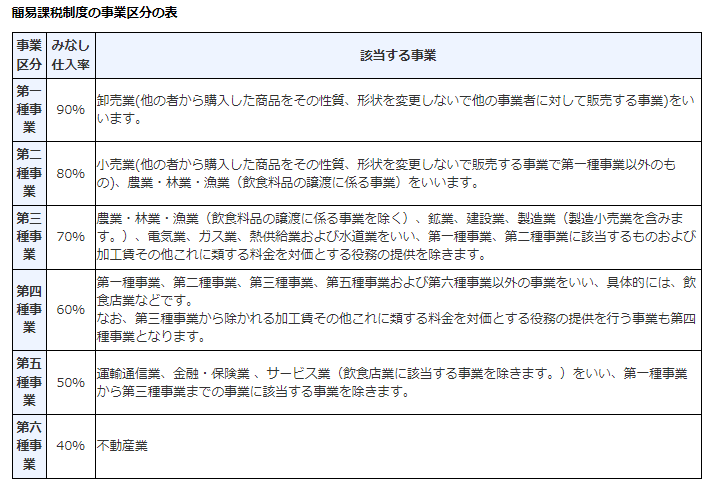

事業内容:事業内容を記載します。業種区分はNo.6509 簡易課税制度の事業区分や日本標準産業分類(総務省)からみた事業区分一覧を参考にします。

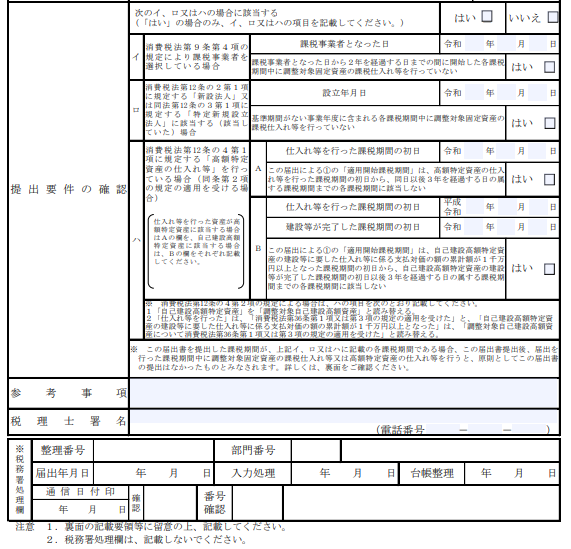

続いて下の欄の確認です。

簡易課税を受けたくても、適用できない場合があります。

このイ~ハの欄はその確認欄となります。

イ:課税事業者を選択して2年間で税抜100万円以上の機械、備品などを取得した場合は

取得した年から3年間は原則課税が強制されますので、簡易課税の適用ができません。

ロ:個人の場合は、関係ありません。

ハ:イと同様、税抜1,000万円以上の商品・固定資産を取得している場合は

取得した年から3年間は原則課税が強制されますので、簡易課税の適用ができません。

まとめ

インボイスを発行する事業者になるには

「適格請求書発行事業者の登録申請書」が必須です。

そのほかに屋号、事務所所在地、通称、旧姓を公開したい場合は

追加で「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出します。

消費税申告の計算方法を簡易課税へ変更したい場合は

「簡易課税制度選択届出書」を提出します。

それぞれ提出期限があるため、提出忘れ、遅れが無いようにお気を付けください。

投稿者プロフィール

- ひとり経営専門コンサルタント/税理士 門脇頼介

関西学院大学商学部卒。

かどわき会計事務所代表。1990年生まれ、神戸在住。

無職のまま大学を卒業してしまう。就職に苦戦し何とか入社した税理士事務所でも、全く戦力にならず途方に暮れる。

積極的に手を挙げることで徐々に仕事が出来るようになる。また税理士試験も順調に合格することができ、お客様に感謝される機会も増え社会人として充実する。

怒号が響く、所長の機嫌に右往左往する職場環境で転職するが、転職先でも採算が合わない、相性の合わない顧客との対応に苦慮する。また急速な拡大を目指す組織では従業員の退職が相次ぎ、職場環境が悪化するのを目の当たりにし、違和感を覚える。

その後独立開業する。組織のしがらみに囚われない、規模の拡大を目指さないが、仕事もプライベートも充実させる生き方を目指している。ひとり経営者の支援に特化しており、日々奔走中

最新の投稿

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?- 税金(個人事業主向け)2022年11月5日インボイス制度で個人事業主が確認すべき重要事項3選

- 税金(全般)2022年9月12日事業所得と雑所得の違いは?副業は要注意!

- 税金(全般)2022年9月7日個人事業主のインボイス制度⑤ ~個人事業主の手続き編~