前回はインボイス制度のあらましを書きました。

ひとり経営者のインボイス制度 ~今から準備する3つのステップ~

今回は実際に課税事業者(=消費税を国に支払う方)になる場合の税額のインパクトについて検討します。

消費税額の計算のしかた

計算方法

基本的に計算方法は2つの方法となります。

原則課税と簡易課税といわれる方法です。

- 原則課税

売上に係る消費税(預かった消費税)から仕入・経費に係る消費税(支払った消費税)×課税売上割合※を差し引いて計算します。

※課税売上割合

非課税売上(例:土地の譲渡代金、居住用の賃貸料など)に該当するものがなければ、ほとんどの方は全額控除(100%)になると考えらえます。

- 簡易課税

簡便的な方法として認められている制度です。

売上のみに着目し消費税額を計算します。

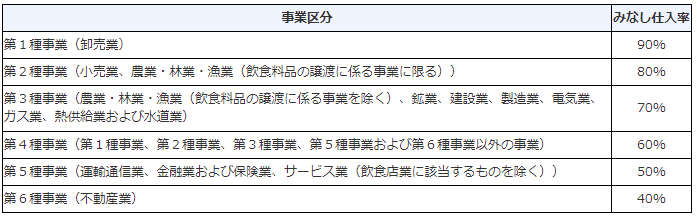

なお、みなし仕入れ率の区分は下記となります。

簡易課税制度選択の注意点

次に簡易課税制度を選択する場合の注意点です。

- 還付を受けることができない

最も注意しなければいけない点です。

高額な設備投資の実施により、支払った消費税が預かった消費税を大幅に上回る場合

原則課税であれば消費税が還付されますが、簡易課税を適用していればできません。

また過去はるか昔に簡易課税制度を選択する届出を提出している場合

その効力は不適用の届出を提出するまで有効です。

届出の提出状況のチェックは必要です。

- 適用するには条件がある

個人の場合は前々年、法人の場合は前々事業年度の課税売上高が5,000万円以下の場合に適用ができます。

- 適用を受けたい場合は届出が必要

「簡易課税制度選択届出書」を提出する必要があります。

提出期限は、基本的に適用を受けたい事業年度の前事業年度中に提出しなければなりません。

(新規開業した場合は、その事業年度中)

例)個人でR5年より適用を受けたい場合は、R4.12.31までに提出

※インボイス制度導入に伴い課税事業者になる場合は、提出期限も特例が認められています。

国税庁|令和4年4月消費税法の改正のお知らせ

- 適用は2年間強制

簡易課税制度を選択した場合は、2年間継続して適用しなければなりません。

原則と簡易のメリット・デメリット

下図にまとめてみました。

結論として、簡易課税制度選択の有無は、消費税計算・経理作業の事務負担⇔実際に負担する税額を考慮して判断することになると考えられます。

| 原則 | 簡易 | |

| 消費税計算の簡便さ | × 売上だけでなく、仕入・経費・固定資産の課税区分、税率、 インボイス制度導入後は登録事業者の該当・非該当など確認が必要 | ○ 売上のみ業種区分・税率を確認 |

| 経理作業の煩雑さ | × 帳簿及び請求書等の保存が必要 | ○ 消費税申告においては保存を求められない |

| 税負担の有利不利 | △ ケースバイケースでどちらが有利になるかわからない | △ ケースバイケースでどちらが有利になるかわからない |

具体例

下記仮定し、ざっくりですが税額比較してみます。

- 経営コンサル業(みなし仕入率50%)

- 課税売上高1,100万円、課税仕入(事務所賃借料、光熱費、通信費など)330万円 ※税込

単位:円

| 原則 | 簡易 | |

| ①預かった消費税 | 1,000,000 | 1,000,000 |

| ②支払った消費税/みなし仕入 | 300,000 | 500,000 |

| ③納税額 ①-② | 700,000 | 500,000 |

支払った消費税額300,000円<みなし仕入500,000円となるため、簡易課税が有利となります。

今回は簡便に単年での比較検討をしましたが

上述のように簡易課税制度適用した場合2年間強制適用、設備投資を行った場合で原則課税が3年間強制適用など

消費税法には様々な(もはや複雑怪奇な)ひっかけもあります。

単年だけでなく2-3年単位での検討が必須になります。

まとめ

2つの計算方法で納税額が変わることもあり、事前の準備は必須と考えられます。

届出にも提出期限があるため、気づいた頃には手遅れ・・・なんてことにならないようにしたいです。

※現行法令等に基づいていますので、今後取扱いについて変更される可能性がございます。ご留意ください。

投稿者プロフィール

- ひとり経営専門コンサルタント/税理士 門脇頼介

関西学院大学商学部卒。

かどわき会計事務所代表。1990年生まれ、神戸在住。

無職のまま大学を卒業してしまう。就職に苦戦し何とか入社した税理士事務所でも、全く戦力にならず途方に暮れる。

積極的に手を挙げることで徐々に仕事が出来るようになる。また税理士試験も順調に合格することができ、お客様に感謝される機会も増え社会人として充実する。

怒号が響く、所長の機嫌に右往左往する職場環境で転職するが、転職先でも採算が合わない、相性の合わない顧客との対応に苦慮する。また急速な拡大を目指す組織では従業員の退職が相次ぎ、職場環境が悪化するのを目の当たりにし、違和感を覚える。

その後独立開業する。組織のしがらみに囚われない、規模の拡大を目指さないが、仕事もプライベートも充実させる生き方を目指している。ひとり経営者の支援に特化しており、日々奔走中

最新の投稿

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?- 税金(個人事業主向け)2022年11月5日インボイス制度で個人事業主が確認すべき重要事項3選

- 税金(全般)2022年9月12日事業所得と雑所得の違いは?副業は要注意!

- 税金(全般)2022年9月7日個人事業主のインボイス制度⑤ ~個人事業主の手続き編~