ひとり経営者の皆さん。

インボイス制度対応の準備は進んでいますでしょうか。

今回は来年のR5.10月から適用されるインボイス制度について確認します。

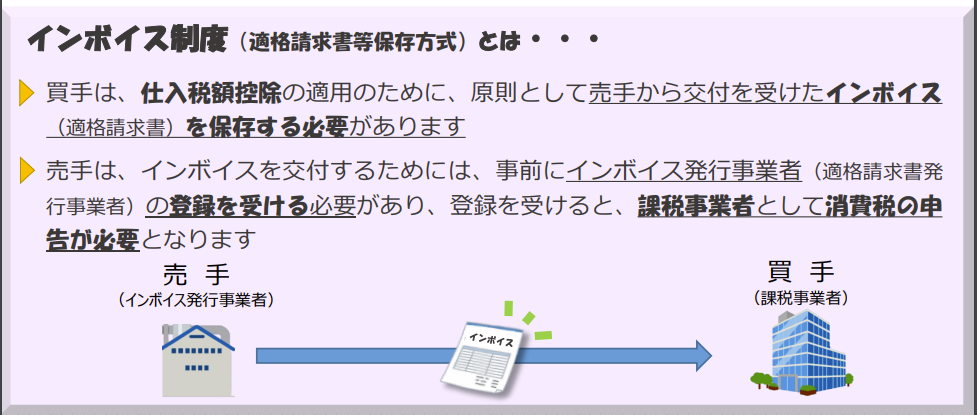

インボイス制度とは

ざっくり言うと、インボイス制度導入後、消費税の納税額が変わります。

既に課税事業者(消費税を国に支払っている方)だけでなく

免税事業者(消費税を国に支払っていない方)にも幅広く影響があります。

次の項目で詳しく掘り下げたいと思います。

インボイス制度がもたらす影響

対象になる方

法人・個人事業主問わず全ての事業者が対象になります。

特に下記の方は影響大です。

- 免税事業者の方(=消費税を国に支払っていない方)

- これから開業する方

- 免税事業者の商品・サービスを購入する課税事業者の方(=消費税を国に支払っている方)

※免税事業者とは…

ざっくり言うと、事業者は原則消費税を申告・納付する義務がありますが

特例により免除されるケースがあります。

例えば個人事業主の場合は、2年前の課税売上高が1,000万円以下である場合、(その他規定にひっかかなければ)当年は免税事業者になります。

なにもしないとどうなる…?

- 免税事業者の方、これから開業する方

- 取引がなくなる

- 取引条件の見直し

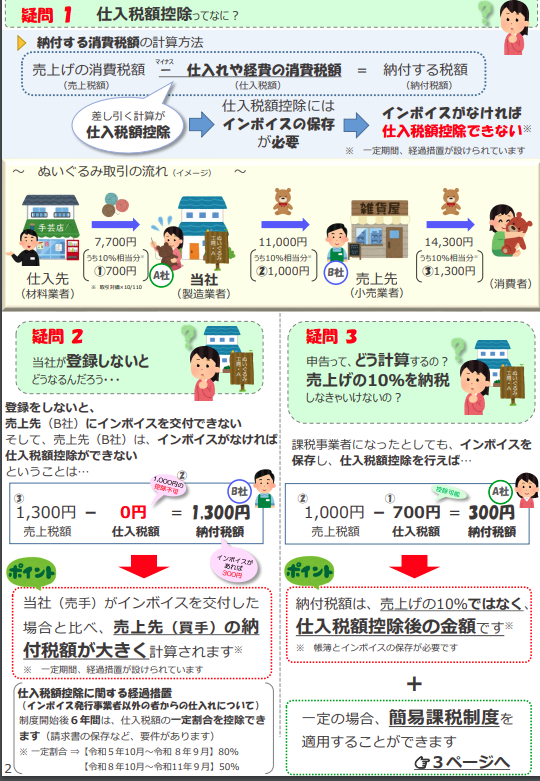

免税事業者と取引をする課税事業者は

今まで消費税額の計算上差し引くことができる金額が減ってしまい

そのまま免税事業者との取引を継続した場合、消費税額が増加してしまいます。

したがって商品・サービスを購入している又は予定している顧客が

最悪の場合、この制度をきっかけに免税事業者との取引をやめる(金額等の取引を見直す)可能性があります。

- 免税事業者の商品・サービスを購入する課税事業者の方(=消費税を国に支払っている方)

- 納付する消費税額が増加する。

免税事業者との取引は、消費税額の計算上控除することができるのですが

今後段階的に控除できる金額が減少し、最終的にできなくなります。

例)1,100,000円(本体:1,000,000円 消費税:100,000円)の商品を仕入れた場合

~R5.10月 100,000円(全額)控除

~R8.9月 80,000円(80%)控除

~R11.9月 50,000円(50%)控除

R11.10月~ 0円(0%)控除

インボイス制度後の選択肢

- 免税事業者の方、これから開業する方

下記いずれかになります。

- 課税事業者を選択し(=消費税を支払う)、インボイスを発行する事業者になる

- 免税事業者のまま(=消費税を支払わない)、インボイスは発行しない

インボイスが必要なのは事業者なので

一般的な考え方としては、商品・サービスを購入する顧客が事業者か消費者で方針が分かれます。

事業者の場合(卸売業などB to B)⇒課税事業者選択

消費者の場合(小売業、美容室などB to C)⇒免税事業者のまま

のケースが多いと考えられます。

- 免税事業者の商品・サービスを購入する課税事業者の方(=消費税を国に支払っている方)

- 免税事業者との取引を継続する

- 免税事業者との取引をやめる(取引条件を見直す)

上述の通り免税事業者との取引は、消費税額の負担増につながります。

取引先との取引をそのまま継続するか、減額の交渉をするかなど

自社の方針を決める、取引先と話し合いをするのが望ましいと考えられます。

ただし、下請法や独占禁止法違反にならないように注意が必要です。

ダメなケース

・優越的地位を濫用し、不当に値下げを要求する、不当に商品の受領を拒否する

・取引金額の据え置きを条件に、協賛金等を要請する、商品の購入を要請する

・不当に低い金額を設定し応じなければ、取引を停止する

・課税事業者になるように要請し、ならなければ取引価格の引き下げや取引停止を通告する

参考:公正取引委員会|免税事業者及びその取引先のインボイス制度への対応に関するQ&A Q7

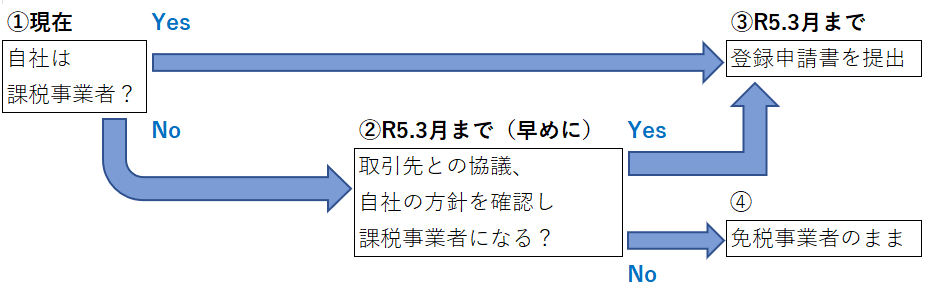

3つのステップとスケジュール

以上をまとめてフローチャートにしてみました。

原則インボイス制度開始から課税事業者になる場合は

R5.3月までに「登録申請書」を税務署に必ず提出する必要があります。

忘れないように注意です。

まとめ

インボイス制度は自社だけでなく取引先にも影響が大きいと考えられます。

次回は消費税額のインパクトについて、書こうと思います。

※現行法令に基づいていますので、今後取扱いについて変更される可能性がございます。ご留意ください。

投稿者プロフィール

- ひとり経営専門コンサルタント/税理士 門脇頼介

関西学院大学商学部卒。

かどわき会計事務所代表。1990年生まれ、神戸在住。

無職のまま大学を卒業してしまう。就職に苦戦し何とか入社した税理士事務所でも、全く戦力にならず途方に暮れる。

積極的に手を挙げることで徐々に仕事が出来るようになる。また税理士試験も順調に合格することができ、お客様に感謝される機会も増え社会人として充実する。

怒号が響く、所長の機嫌に右往左往する職場環境で転職するが、転職先でも採算が合わない、相性の合わない顧客との対応に苦慮する。また急速な拡大を目指す組織では従業員の退職が相次ぎ、職場環境が悪化するのを目の当たりにし、違和感を覚える。

その後独立開業する。組織のしがらみに囚われない、規模の拡大を目指さないが、仕事もプライベートも充実させる生き方を目指している。ひとり経営者の支援に特化しており、日々奔走中

最新の投稿

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?- 税金(個人事業主向け)2022年11月5日インボイス制度で個人事業主が確認すべき重要事項3選

- 税金(全般)2022年9月12日事業所得と雑所得の違いは?副業は要注意!

- 税金(全般)2022年9月7日個人事業主のインボイス制度⑤ ~個人事業主の手続き編~