こんにちは!ひとり経営専門コンサルタント/税理士の門脇です。

開業したものの何を税務署に届出をすれば…という悩み、ありますよね。

今回は税務署へ最初に提出する届出書について解説します。

重要度について

★★★:最重要

★★:重要

★:場合により不要

★★★青色申告にすれば特典あり

「所得税の青色申告承認申請書」という書類を提出します。

提出期限は原則事業開始の日から2月以内となります。

飲食店やコンサルなどの事業や不動産賃貸業などを始める場合

青色申告を申請し、要件(※)を満たせば税務上の特典の恩恵を受けることができます。

(申請しない場合は、白色申告になります。)

※要件

55万円(65万円)の控除を受ける場合

①事業(飲食店、コンサルなど)又は不動産(不動産賃貸)を営業している

②会計のルールに則って会計帳簿を作成していること

③②に基づいて貸借対照表と損益計算書を作成し、確定申告書の提出期限(3/15)までに申告書を提出すること

④65万円控除を受ける場合は

①~③に加え

電子帳簿保存を行っている又は

電子申告を行っていること

青色申告の特典は下記となります。

所得税が減る

青色申告特別控除といい一定の要件を満たせば

特別控除額として10万円又は55万円(65万円)を控除することができます。

つまり所得が減り、納税額が減ります。

簡単に説明すると、売上△経費=利益になりますが

そこからさらに10万円又は55万円(65万円)をマイナスすることができます。

例)売上200万円△経費80万円=120万円

120万円△10~65万円=利益55~110万円

親族に出す給与が経費になる

青色事業専従者給与といい一定の要件を満たすことで

親族に支払う給与について経費にすることができます。

貸倒引当金を設定できる

貸倒引当金といい事業で発生した売掛金等に対して

一定の率(3.3%又は5.5%)をかけた金額を経費にすることができます。

例)100万円の売掛金であれば、55,000円の経費計上ができます。

赤字の年は損失を翌年以降に繰越しできる

事業が赤字の場合は、翌年以後3年間繰越し可能です。

つまり利益がでた年度において繰越した損失と相殺することができます(=所得税が減ります)。

また前年黒字の場合は、当年の赤字と相殺し前年分の所得税の返金を受けることもできます。

★★★税額が大きく変わる!消費税の届出

課税事業者(=消費税を納める事業者)を選択する方

「消費税課税事業者選択届出書」という書類を提出する必要があります。

開業年度の場合、提出期限はその年の12/31までです。(年末の為早めの対応必須です。)

相続があった場合を除き

開業年度は免税事業者(=消費税を納めない事業者)になります。

また消費税法上、毎年の売上金額が1,000万円以下であれば

多くの方は課税事業者になることはないと考えられます。

ただし、あえて課税事業者を選択した方が税金計算上、得をするケースがあります。

例えば設備投資を行う場合は、課税事業者を選択することで

売上に係る消費税<仕入・経費・設備投資に係る消費税

となり消費税額が返金される場合がございます。

(課税・免税どちらが有利かは単年度で判断できないため、シミュレーション必須です。)

具体的には飲食店、美容室など開業時に内装工事などを実施する場合です。

一度ご検討されることをオススメします。

インボイス制度をきっかけに課税事業者になる方

特に設備投資もなく、免税事業者でも大丈夫…な方でも

インボイス制度の影響でR5.10.1以降に課税事業者を選択する方は

「適格請求書発行事業者の登録申請書」という書類の提出が必要です。

本来、課税事業者を選択する場合は、課税事業者選択届出書の提出がいるのですが

「適格請求書発行事業者の登録申請書」を提出すれば自動的に課税事業者になりますので

「消費税課税事業者選択届出書」の提出は不要になります。

インボイス制度については下記ご参考にして頂ければ幸いです。

個人事業主のインボイス制度 ~今から準備する3つのステップ~

ひとり経営者の皆さん。 インボイス制度対応の準備は進んでいますでしょうか。 今回は来年のR5.10月から適用されるインボイス制度について確認します。 インボイス制度と…

課税事業者の計算方法は選ぶことができる

特にインボイス制度導入後、検討が重要になります。

消費税法の計算方法は大きく原則と簡易の2種類あります。

こちらのブログを参考して頂ければ幸いです。

個人事業主のインボイス制度 ~今から準備する2つの選択肢~

前回はインボイス制度のあらましを書きました。 ひとり経営者のインボイス制度 ~今から準備する3つのステップ~ 今回は実際に課税事業者(=消費税を国に支払う方)にな…

★★開業のお知らせをする

「個人事業の開業・廃業等届出書」という書類の提出が必要です。

税務署に対しては開業したことをお知らせする儀式的なものです。

銀行から融資を受ける時や個人事業主として各団体への申込時に必要になることが多いです。

★その他必要に応じて提出するもの

納税を口座振替でしたいとき

所得税・消費税の納税は口座振替により納税することができます。

納付期限は例年3/15ですが、口座振替の場合は4月~5月頃になります。

期限を延ばしたい場合は、こちらの活用をご検討されてはどうでしょうか。

(残高不足により納付出来なかった場合は、ペナルティの罰金がかかりますのでご注意ください。)

また銀行窓口での納付ではなく、手続をすることでネット上で納付することもできます。

従業員を雇用したとき

従業員を雇用した場合などで

源泉所得税(従業員の給与から天引きする所得税)を

個人事業主が納めないといけないケースがあります。

参考:No.2502 源泉徴収義務者とは

本来は毎月納付しないといけないのですが

特例として「源泉所得税の納期の特例の承認に関する申請書」を提出することで

半年に1度まとめて納付に変更することができます。

その他必要であれば提出するもの

- 在庫が発生するとき

物販販売をしている方などは

決算日(12/31)において在庫金額を計算しなければなりません。

評価方法を変更したい場合は、「所得税の棚卸資産の評価方法の届出」を

その年の確定申告書の提出期限(例年3/15)までに提出します。

- 固定資産を取得するとき

30万円以上の車両や機械、器具備品などを取得する方は

その年において全額経費計上することができず

減価償却といい耐用年数と償却方法により

経費として計上する金額の計算をしなければなりません。

定められた償却方法を変更したい場合は、「所得税の減価償却資産の償却方法の届出」を

その年分の確定申告書の提出期限(例年3/15)までに提出します。

※その他様々な届出がありますが、割愛させて頂きます。

提出後の確認

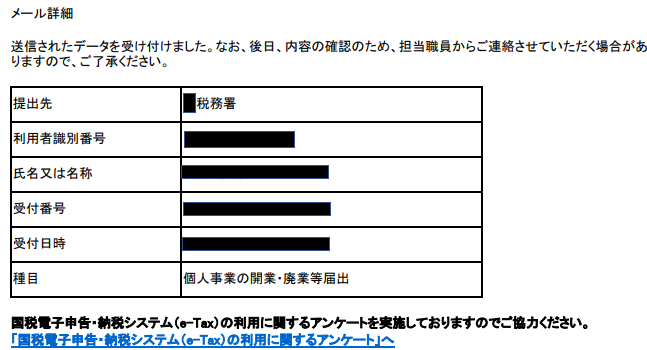

届出の提出方法は電子申請又は書面による提出となります。

電子の場合は必ずメッセージボックスで送信が完了したか確認するのが望ましいです。

書面の場合は、提出用と控え用各1部作成し返信用封筒とセットで郵送します。

控えについては返送されたときに税務署印が押印されているかを念のため確認し、保管します。

まとめ

税務署への届出は期限が決まっているものもあり

うっかり忘れてしまうと、結果として損害に繋がることもあります。

例えば・・・

・青色申告承認申請書の漏れ→損失の繰越ができずに翌年の納税額が多くなった

・消費税課税事業者選択の漏れ→本来受け取れる消費税の還付金がもらえなかった

などです。

お忘れの無いようにご注意ください。

投稿者プロフィール

- ひとり経営専門コンサルタント/税理士 門脇頼介

関西学院大学商学部卒。

かどわき会計事務所代表。1990年生まれ、神戸在住。

無職のまま大学を卒業してしまう。就職に苦戦し何とか入社した税理士事務所でも、全く戦力にならず途方に暮れる。

積極的に手を挙げることで徐々に仕事が出来るようになる。また税理士試験も順調に合格することができ、お客様に感謝される機会も増え社会人として充実する。

怒号が響く、所長の機嫌に右往左往する職場環境で転職するが、転職先でも採算が合わない、相性の合わない顧客との対応に苦慮する。また急速な拡大を目指す組織では従業員の退職が相次ぎ、職場環境が悪化するのを目の当たりにし、違和感を覚える。

その後独立開業する。組織のしがらみに囚われない、規模の拡大を目指さないが、仕事もプライベートも充実させる生き方を目指している。ひとり経営者の支援に特化しており、日々奔走中

最新の投稿

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?

税金(個人事業主向け)2022年11月10日インボイス制度後個人事業主は簡易課税を選択すべき?原則課税との違いは?- 税金(個人事業主向け)2022年11月5日インボイス制度で個人事業主が確認すべき重要事項3選

- 税金(全般)2022年9月12日事業所得と雑所得の違いは?副業は要注意!

- 税金(全般)2022年9月7日個人事業主のインボイス制度⑤ ~個人事業主の手続き編~